KfW Research

UnternehmensbefragungSeit 2001 führt die KfW Bankengruppe gemeinsam mit Fach- und Regionalverbänden der deutschen Wirtschaft eine breit angelegte Befragung von Unternehmen zu ihrer Finanzierungssituation und ihren Finanzierungsgewohnheiten durch. Ziel der gemeinsamen Untersuchung ist es, durch aktuelle Fakten und Einschätzungen insbesondere auf den Problemfeldern der Themenkreise Bankenbeziehungen, Kreditbedingungen und Finanzierungsgewohnheiten zu einer sachlichen Diskussion beizutragen.

Ausgabe 2026

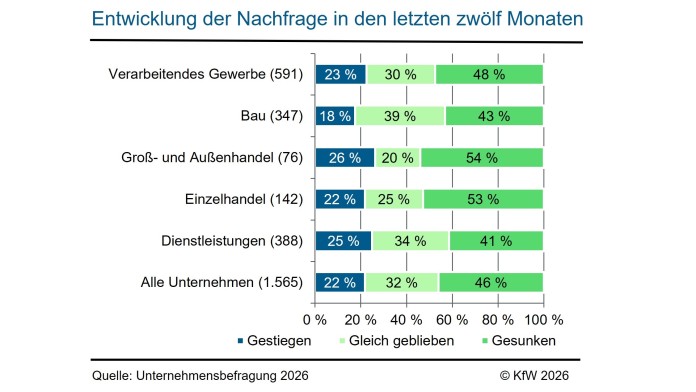

Die wirtschaftliche Lage der Befragungsteilnehmer ist schwierig

- 46 % der Unternehmen verzeichneten in den vorangegangenen zwölf Monaten Rückgänge in der Nachfrage nach ihren Produkten oder Dienstleistungen, nur 20 % verzeichneten Zuwächse. Der Abschwung traf den Unternehmenssektor in der gesamten Breite. Auch für die kommenden zwölf Monate zeichnet sich keine Wende ab: 40 % erwarten weitere Einbußen. Die Erwartungen sind dabei stark größenspezifisch geprägt: Großunternehmen blicken optimistischer in die Zukunft als Kleinstunternehmen.

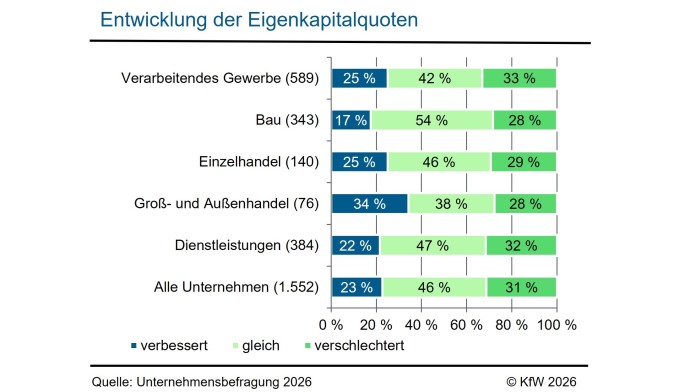

Kapitalstruktur der Unternehmen steht zunehmend unter Druck

- Die andauernde konjunkturelle Schwächephase setzt der Kapitalstruktur der Unternehmen zu. Rund 31 % der befragten Unternehmen meldeten im Frühjahr 2026, dass ihre Eigenkapitalquote innerhalb der zurückliegenden zwölf Monate gesunken sei. Ergebnisse einer multivariaten Analyse zeigen, dass in allen betrachteten Größenklassen die Wahrscheinlichkeit einer Verschlechterung der Eigenkapitalquote deutlich zugenommen hat.

- Auch bei den Ratingnoten deutet sich eine Verschlechterung an. So meldeten zuletzt nur rund 14 % der Unternehmen eine Verbesserung ihrer Ratingnote. Dagegen berichteten 25 % der befragten Unternehmen von einer Verschlechterung. Im Gegensatz zur Vorerhebung ist der Saldo aus Verbesserungs- abzüglich Verschlechterungsmeldungen negativ.

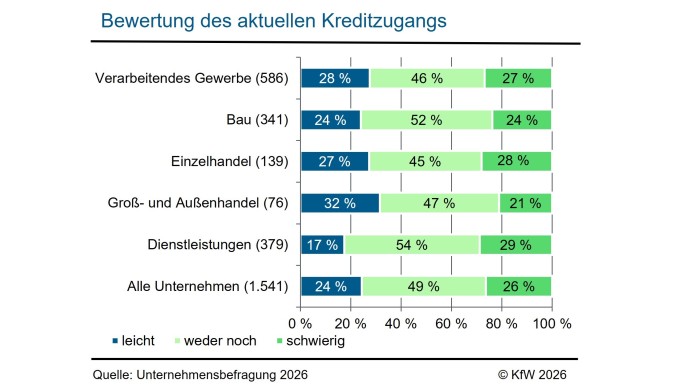

Finanzierungsklima ist aktuell eingetrübt

- Das Finanzierungsklima hat sich im Vergleich zur Vorerhebung weiter verschlechtert. Beurteilten im Jahr 2024 noch rund 32 % der Unternehmen den Kreditzugang als leicht, waren es in der aktuellen Befragung lediglich 24 %. Etwa 26 % schätzen die Aufnahme eines Kredits derzeit als schwierig ein. Die befragten Unternehmen führen die wahrgenommene Verschlechterung des Finanzierungsklimas vor allem auf verschärfte Kreditvergabekonditionen zurück.

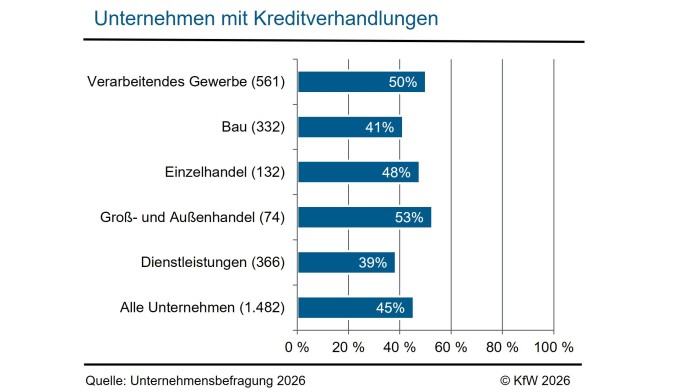

Kreditnachfrage hat im Jahr 2025 weiter nachgelassen

- In den zwölf Monaten vor Befragungsbeginn haben 45 % der Unternehmen Kreditverhandlungen geführt – ein Rückgang um rund 4 Prozentpunkte im Vergleich zur Vorerhebung im Jahr 2024. Dieser Trend zeigt sich in allen Branchen und Größenklassen. Eine langfristige Betrachtung zeigt, dass die Kreditnachfrage aktuell deutlich unter den Werten von Mitte der 2010er-Jahre liegt.

- Am häufigsten wurden in den vergangenen zwölf Monaten langfristige Kredite nachgefragt. Rund 51 % aller Unternehmen in Kreditverhandlungen führten diese zu Krediten mit Laufzeiten von mindestens 5 Jahren. Etwa 44 % der Unternehmen haben sich in ihren Kreditverhandlungen um mittelfristige Kredite und rund 43 % der Unternehmen um kurzfristige Kredite bemüht.

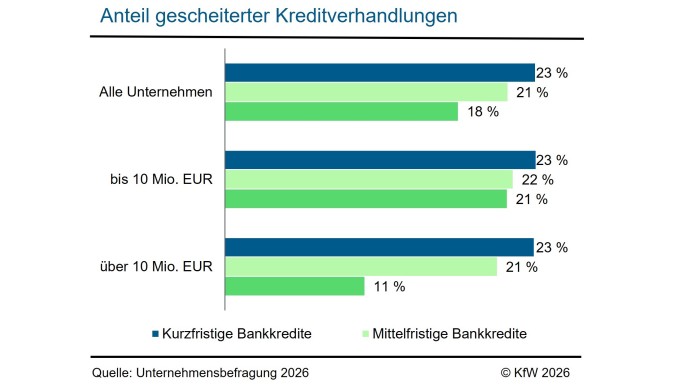

Eingetrübtes Finanzierungsklima zeigt sich auch im gestiegenen Anteil gescheiterter Kreditverhandlungen.

- Besonders große Probleme traten im vergangenen Jahr bei kurzfristigen Krediten auf: Bei fast jeder vierten Verhandlung kam es zu keinem Abschluss (23,4 %), ein deutlicher Anstieg um 5 Prozentpunkte gegenüber der Erhebung im Frühjahr 2022. Auch bei mittelfristigen Krediten scheiterte mehr als jede fünfte Verhandlung. Gespräche über langfristige Kredite scheiterten dagegen etwas weniger häufig (18 %).

- Die in früheren Erhebungen beobachteten deutlichen Unterschiede in der Erfolgsquote von Kreditverhandlungen nach Größenklassen zeigen sich in der aktuellen Befragung nur noch bei langfristigen Krediten. Bei kurz- und mittelfristigen Laufzeiten scheiterte in allen Größenklassen jeweils etwas mehr als ein Fünftel der Verhandlungen. Bei langfristigen Krediten waren größere Unternehmen hingegen deutlich erfolgreicher: Lediglich bei 11 % der Unternehmen mit entsprechenden Verhandlungen blieb der Abschluss vollständig aus.

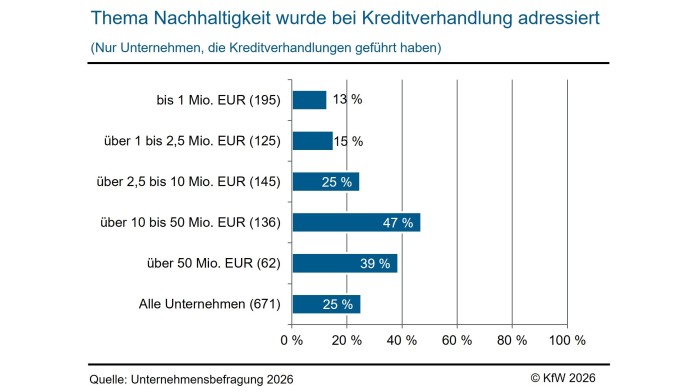

Nachhaltigkeit wurde bei Kreditverhandlungen nicht häufiger adressiert, aber dafür konkreter

- Das Thema Nachhaltigkeit spielte bei Kreditverhandlungen im vergangenen Jahr eine ähnlich große Rolle wie in der Erhebung 2024. Jedes vierte Unternehmen (25 %), welches in den zwölf Monaten vor der Befragung Kreditverhandlungen geführt hat, gab an, dass in den Verhandlungen das Thema Nachhaltigkeit adressiert wurde. In der Erhebung 2024 lag der Anteil mit 27 % in einer ähnlichen Größenordnung; ein spürbarer Anstieg ist seither nicht zu erkennen. Vergleichsweise häufig spielten Nachhaltigkeitsaspekte bei Kreditverhandlungen von größeren Unternehmen eine Rolle.

- Nachhaltigkeit wird in Kreditgesprächen zwar nicht häufiger, aber deutlich konkreter adressiert: Von den Unternehmen, die angaben, in Kreditgesprächen auf Nachhaltigkeit angesprochen worden zu sein, wurden nahezu alle (97 %) nach spezifischen Nachhaltigkeitsinformationen oder -indikatoren gefragt. Am häufigsten wurden klassische Verbrauchsdaten wie Energie- und Stromverbrauch sowie der Anteil erneuerbarer Energien abgefragt, gefolgt von einer Nachhaltigkeitsstrategie sowie Angaben zu Treibhausgasen.

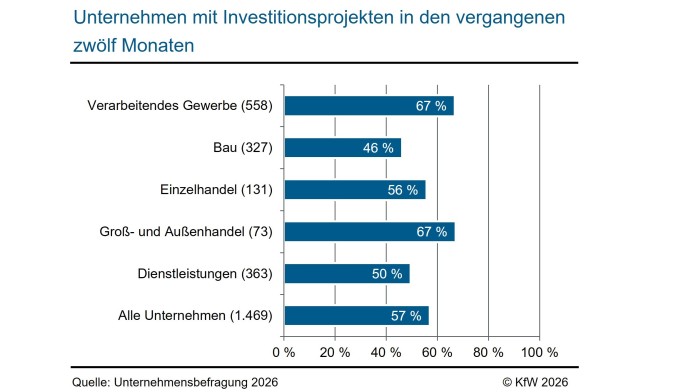

Unternehmen hielten sich bei Investitionen zurück

- Trotz des schwierigen konjunkturellen Umfelds haben mit rund 57 % etwas mehr als die Hälfte der befragten Unternehmen Investitionen im vergangenen Jahr getätigt. Gegenüber der letztmaligen Erhebung dieser Angaben im Jahr 2021 (bezogen auf das Investitionsjahr 2020) entspricht dies jedoch einem Rückgang um 9 Prozentpunkte. Der aktuelle Wert liegt zudem auch deutlich unter dem Niveau des Krisenjahres 2009 (68 %). Dies signalisiert eine spürbare Investitionszurückhaltung, die über die früherer Rezessionsphasen hinausgeht.

- Der Investitionsschwerpunkt lag klar im Inland – 93 % der Unternehmen mit Investitionen tätigten diese ausschließlich in Deutschland. Lediglich 2 % investierten ausschließlich im Ausland. Bei großen Unternehmen spielt das Ausland als Investitionsstandort jedoch eine wichtigere Rolle.

- Der Schwerpunkt der Investitionen lag mit 52 % auf Ersatzinvestitionen, also dem Erhalt und der Erneuerung bestehender Anlagen und Infrastruktur. Nachgeordnet folgten wachstumsorientierte Motive: 42 % der Unternehmen investierten in die Digitalisierung, und 41 % tätigten Erweiterungsinvestitionen zum Kapazitätsaufbau. Für 38 % war die Senkung von Kosten ein wichtiges Ziel. Investitionen in Klima- und Umweltschutz waren mit 18 % zwar relevant, aber nicht treibende Kraft der Investitionstätigkeit im gesamten Unternehmenssektor.

Vielfältige Gründe, warum Unternehmen nicht investiert haben

- Unternehmen, die im vergangenen Jahr nicht investiert haben, nennen vor allem die unsichere gesamtwirtschaftliche Lage als Hauptgrund (47 %). Zudem engten stark gestiegene Kosten, insbesondere für Energie, Material und Löhne (43 %), die Spielräume für Investitionen ein. 37 % sahen im vergangenen Jahr keinen unmittelbaren Investitionsbedarf, während finanzielle Restriktionen ebenfalls stark bremsten: fehlende Eigenmittel (34 %) und ungünstige Finanzierungskonditionen (28 %). Bürokratische Anforderungen wirkten für 23 % hemmend, und ein hoher Verschuldungsgrad stellte für 17 % eine Hürde dar.

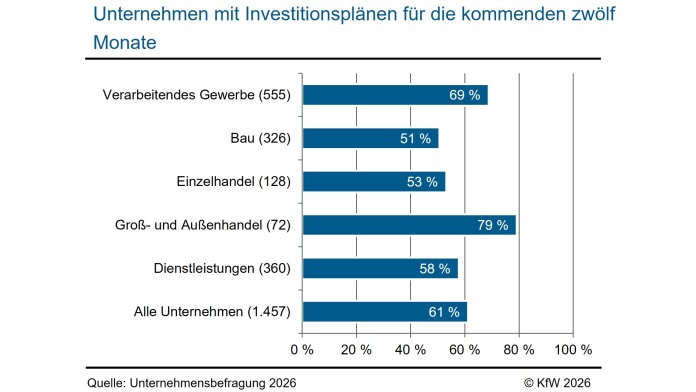

Viele Unternehmen sehen grundsätzlich Investitionsbedarfe, aber Investitionspläne sind dennoch eher verhalten

- Rund 92 % der Befragten sehen für ihr Unternehmen grundsätzlich Investitionsbedarfe. Die größten zukünftigen Investitionsbedarfe sehen die Unternehmen in der Digitalisierung (53 %). Nahezu ebenso wichtig sind investitionsgetriebene Kostensenkungen (51 %). Auf Platz drei stehen Ersatzinvestitionen (43 %). Deutlich weniger Unternehmen sehen Bedarf für Erweiterungsinvestitionen (32 %), was auf eher moderate Wachstumsaussichten hindeutet. Investitionen in Klima- und Umweltschutz sind nur für 20 % besonders dringlich.

- Trotz hoher Investitionsbedarfe planen nur 61 % der befragten Unternehmen in den kommenden zwölf Monaten zu investieren. Eine Aufbruchsstimmung ist somit nicht sichtbar. Zwischen den Branchen zeigen sich deutliche Unterschiede: Besonders aktiv sind Groß- und Außenhandel (79 %) sowie Verarbeitendes Gewerbe (69 %). Deutlich zurückhaltender sind Bauwirtschaft, Einzelhandel und Handwerk; Hier wollen jeweils nur etwa die Hälfte investieren, was auf anhaltende Unsicherheit hindeutet.

- Der Schwerpunkt bleibt im Inland: 91 % planen ausschließlich in Deutschland zu investieren, nur 5 % ausschließlich im Ausland. Im Segment der größeren Unternehmen planen im Vergleich zum letzten Jahr etwas mehr Unternehmen Investitionen im Ausland.

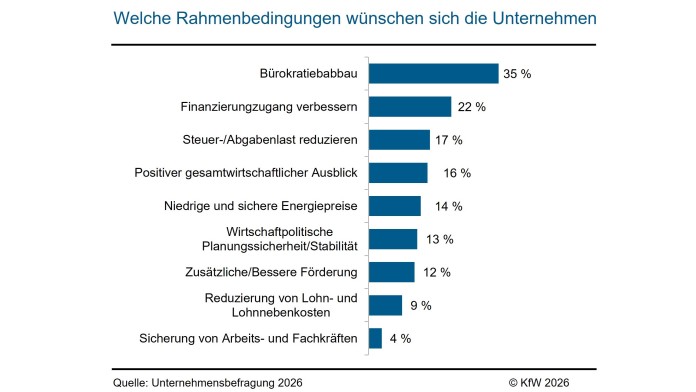

Unternehmen brauchen für Investitionen bessere Rahmenbedingungen

- Um (mehr) Investitionen tätigen zu können, brauchen Unternehmen in erster Linie bessere Rahmenbedingungen, allen voran einen deutlichen Bürokratieabbau (35 %). Wichtig sind nach Aussage der Unternehmen zudem bessere Finanzierungsbedingungen (22 %). Steuerliche Entlastungen (17 %) und eine verlässlichere Auftragslage (16 %) werden ebenfalls als entscheidende Faktoren genannt. Weitere Forderungen umfassen niedrigere und planbare Energiepreise (14 %), mehr (politische) Planungssicherheit (13 %) und leichter zugängliche Förderprogramme (12 %).

Zitat des Chefvolkswirts der KfW

„Es gibt derzeit bei den deutschen Unternehmen eine spürbare Investitionszurückhaltung, die nochmal stärker ausgeprägt ist als in früheren Rezessionsphasen. Was wir in Deutschland brauchen, ist eine echte Aufbruchstimmung. Die Unternehmen wünschen sich, das zeigt unsere Befragung, vor allem den Abbau von Bürokratie, besseren Zugang zu Finanzierung und eine Reduzierung von Steuern und Abgaben. Diese Themen müssen zügig in Angriff genommen werden, teilweise werden sie es ja bereits.“

Dr. Dirk Schumacher

Stand: Juli 2026

Alle Ausgaben der Unternehmensbefragung

Newsletter KfW Research

Unsere Newsletter berichten über die volkswirtschaftliche und gesellschaftliche Entwicklung in Deutschland und Europa sowie weltwirtschaftlich und entwicklungspolitisch interessante Themen.

Kontakt

KfW Research, KfW Bankengruppe, Palmengartenstr. 5-9, 60325 Frankfurt,

Seite teilen

Um die aktuellen Seiteninhalte mit Ihrem Netzwerk zu teilen, klicken Sie auf den untenstehenden Button und wählen anschließend die gewünschte Option im Dialog aus.

Hinweis zum Datenschutz: Durch das Klicken auf den Button wird die Teilen-Funktion Ihres Browsers genutzt. Wenn Sie beim Teilen einen externen Anbieter auswählen, können persönliche Daten vom Anbieter verarbeitet werden. Lesen Sie dafür unsere Datenschutzgrundsätze.

Ihr Browser unterstützt das Teilen mit externen Diensten nicht.

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbynu

Link kopieren Link kopiert