KfW Research – Dossier

KonjunkturWirtschaftliches Wachstum verläuft nicht gleichmäßig, sondern in Zyklen: Phasen konjunktureller Unter- und Überauslastung der gesamtwirtschaftlichen Kapazitäten wechseln sich ab. Der Analyse solcher Zyklen und der Prognose konjunktureller Wendepunkte kommt eine wichtige Bedeutung zu. Denn die Konjunktur setzt den wirtschaftlichen Rahmen, in dem private Haushalte, Unternehmen und Staat ihre Entscheidungen etwa im Hinblick auf ihren Konsum oder ihre Investitionen treffen. Auch Geld- und Fiskalpolitik sollten je nach Phase im Konjunkturzyklus unterschiedlich ausgerichtet sein. KfW Research analysiert die Konjunktur in Deutschland und der Eurozone und veröffentlicht vierteljährlich eigene Prognosen zum realen Wachstum des Bruttoinlandsprodukts.

Kommentare KfW Research

13.03.2026 | Vorabkommentar zur Sitzung der US-Notenbank Fed am 18. März

„Gefangen in der aktuellen Unsicherheit dürfte die Fed den Leitzins unverändert lassen. Die Inflation bleibt zäh, während unklar ist, wie stark und nachhaltig der jüngste Anstieg der Ölpreise die Teuerung beeinflusst. Hinzu kommt die politische Unsicherheit rund um neue, temporäre Zölle. Demgegenüber zeigt der Arbeitsmarkt deutliche Ermüdungserscheinungen und der jüngste Bericht fiel enttäuschend aus. In dieser Gemengelage dürfte die Fed vorerst abwarten wollen, solange die Inflationsperspektive unsicher bleibt. Eine Zinssenkung scheint daher erst ab Mitte des Jahres wahrscheinlich, dann jedoch unter einer neuen Fed-Spitze.“

Dr. Stephan Bales

Konjunktur

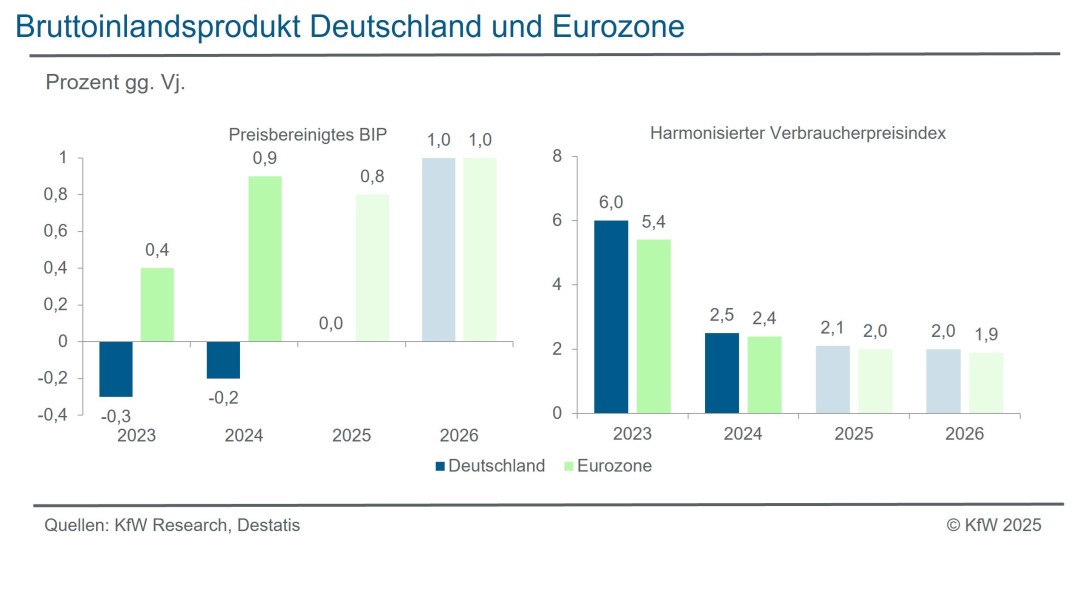

KfW-Konjunkturkompass

Deutsche Konjunktur kurz vor dem Abheben

25. Februar 2026

Die deutsche Wirtschaft ist von der ersten Warteposition auf die konjunkturelle Startbahn gerollt und dürfte schon bald abheben. Außergewöhnlich stark waren zuletzt die Auftragseingänge. Auch die Stimmungsindikatoren drehen wieder nach oben. Wir rechnen deshalb 2026 nach wie vor mit 1,5 % BIP-Wachstum, 2027 mit 1,8 %. Auch die Eurozone profitiert vom nahenden Aufschwung hierzulande. Vor diesem Hintergrund sinkt die Teuerung bei Dienstleistungen nur sehr allmählich und hält die Inflation in Deutschland bei etwas über zwei Prozent und im gesamten Euroraum knapp darunter.

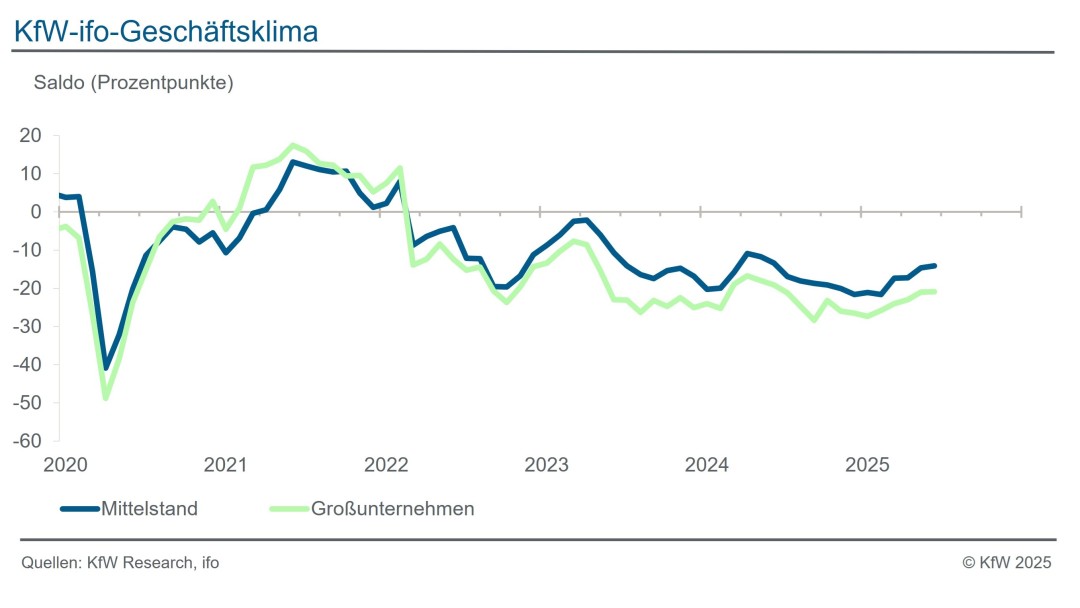

KfW-ifo-Mittelstandsbarometer

Mittelständische Unternehmen sind entscheidend für Wachstum und Wohlstand einer Volkswirtschaft. KfW Research analysiert mit seinen einzigartigen Umfragen, Studien und Statistiken die Bedürfnisse der mittelständischen Unternehmen in Deutschland. Die Indikatorfamilie KfW-ifo-Mittelstandsbarometer basiert auf einer größenklassenbezogenen Auswertung der ifo Konjunkturumfragen, aus denen unter anderem der bekannte ifo Geschäftsklimaindex berechnet wird. Dabei werden monatlich rund 9.500 Unternehmen aus den Wirtschaftsbereichen Verarbeitendes Gewerbe, Bauhauptgewerbe, Großhandel, Einzelhandel sowie Dienstleistungen (ohne Kreditgewerbe, Versicherungen und Staat) zu ihrer wirtschaftlichen Situation befragt, darunter rund 8.000 Mittelständler.

Leichte Stimmungsaufhellung im Mittelstand

27. Februar 2026

Das Geschäftsklima der kleinen und mittleren Unternehmen legt im Februar um 0,8 Zähler auf jetzt -14,1 Saldenpunkte zu. Die Unternehmensstimmung ist noch immer nicht gut, die Richtung (nach oben) passt jedoch wieder. Ursächlich für den Anstieg des mittelständischen Geschäftsklimas sind vor allem verbesserte Erwartungen. Die Lagebeurteilung steigt nur geringfügig.

Aktuelles KfW-ifo-Mittelstandsbarometer

Grunddatensatz zum aktuellen KfW-Ifo-Mittelstandsbarometer

Wachstumspotenzial Deutschlands

Deutschland im Wachstumstief: Wie weiter?

KfW Research Chartbook

Das deutsche Wirtschaftswachstum ließ während der vergangenen fünf Jahrzehnte im Trend immer weiter nach und ist in der ersten Hälfte der 2020er-Jahre sogar ganz zum Erliegen gekommen. Vorausblickend setzt die Verrentung der Babyboomer den Arbeitsmarkt zunehmend unter Druck. Eine Rückkehr zu einem durchschnittlichen Wachstum von 1 %, wie im Koalitionsvertrag als Mindestanspruch formuliert, ist realistisch, aber auch ambitioniert. Hierzu bedarf es gleichzeitiger substanzieller Fortschritte in allen für das Wachstum relevanten Bereichen. (Juli 2025)

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbw3W

Link kopieren Link kopiert