KfW Research – Dossier

KonjunkturWirtschaftliches Wachstum verläuft nicht gleichmäßig, sondern in Zyklen: Phasen konjunktureller Unter- und Überauslastung der gesamtwirtschaftlichen Kapazitäten wechseln sich ab. Der Analyse solcher Zyklen und der Prognose konjunktureller Wendepunkte kommt eine wichtige Bedeutung zu. Denn die Konjunktur setzt den wirtschaftlichen Rahmen, in dem private Haushalte, Unternehmen und Staat ihre Entscheidungen etwa im Hinblick auf ihren Konsum oder ihre Investitionen treffen. Auch Geld- und Fiskalpolitik sollten je nach Phase im Konjunkturzyklus unterschiedlich ausgerichtet sein. KfW Research analysiert die Konjunktur in Deutschland und der Eurozone und veröffentlicht vierteljährlich eigene Prognosen zum realen Wachstum des Bruttoinlandsprodukts.

Kommentare KfW Research

03.06.2025 | Inflation Eurozone und EZB

"Letzte Zweifel an einer Leitzinssenkung der EZB in dieser Woche sind ausgeräumt. Die Inflation in der Eurozone sinkt im Mai knapp unter das Zwei-Prozent-Ziel. Vor allem der deutliche Rückgang der noch immer überdurchschnittlich hohen Dienstleistungsinflation fällt dabei ins Gewicht. Da sich auch die Lohndynamik abgeschwächt hat, wächst das Vertrauen in ein nachhaltiges Nachlassen des heimischen Preisdrucks. Aufgrund der niedrigeren Ölpreise und des stärkeren Euro ist außerdem mit einer Abwärtskorrektur der Gesamtinflation in den neuen Stabsprojektionen zu rechnen. Wir gehen daher davon aus, dass sich eine deutliche Mehrheit im EZB-Rat für eine weitere Senkung des Einlagensatzes auf 2 % aussprechen wird. Ob die EZB danach erneut den Zinssatz reduzieren wird, hängt entscheidend davon ab, wie sich der Zollkonflikt mit den USA entwickelt. Bisher scheint die Wirtschaft des Euroraums die unberechenbare US-Zollpolitik einigermaßen gut zu überstehen, und die Unternehmen sind den jüngsten Unternehmensumfragen zufolge nicht allzu besorgt über die Aussichten. Dennoch ist die Unsicherheit nach wie vor groß, und eine Eskalation des Handelsstreits ist nicht auszuschließen. Daher erwarten wir, dass Präsidentin Lagarde die Daten- und Szenarioabhängigkeit für die nächsten Zinsenscheidungen betont und Vorabfestlegungen vermeidet."

Dr. Dirk Schumacher

Konjunktur

KfW-Konjunkturkompass

Zwischen Handelsschock und Fiskalimpuls

26. Mai 2025

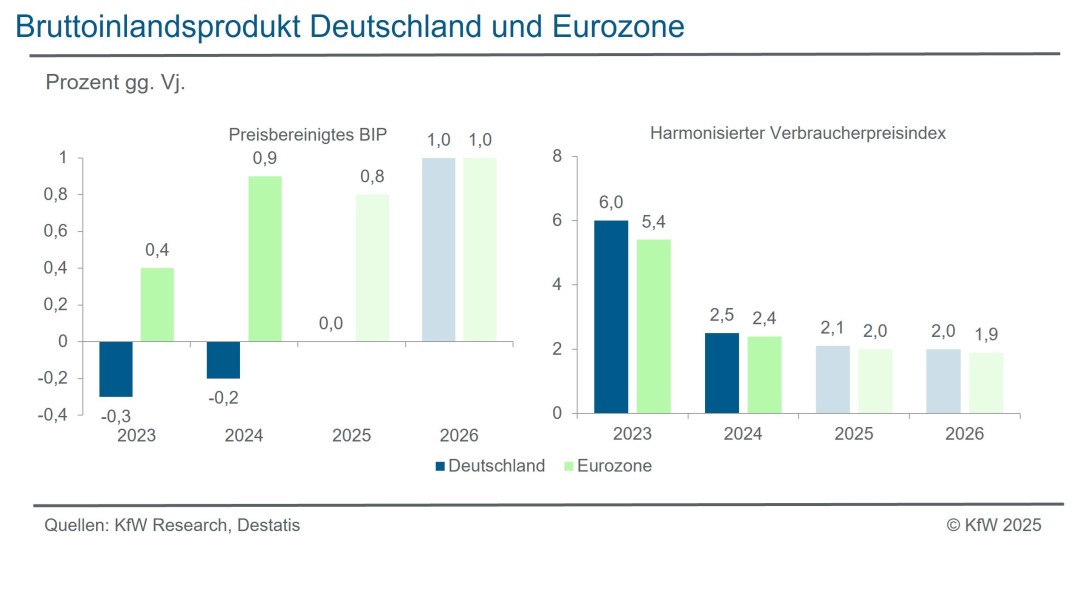

Nach langer Durststrecke bietet der geplante Fiskalimpuls die Aussicht auf einen Aufschwung im kommenden Jahr. Wir gehen in unserer aktuellen Frühlingsprognose davon aus, dass das deutsche Bruttoinlandsprodukt 2025 stagniert, 2026 aber spürbar um 1,0 % wachsen wird. Neben einer Stabilisierung der Exporte dürften 2026 vor allem von den staatlichen Investitionen erhebliche Wachstumsimpulse ausgehen. Im laufenden Jahr dürften die Investitionen hingegen noch kraftlos bleiben, während die Exporte angesichts der erhöhten US-Zölle erneut fallen. Für die Eurozone ist 2025 mit einem BIP-Wachstum von 0,8 % und für 2026 mit ebenfalls 1,0 % zu rechnen. Einer persistenten Dienstleistungsinflation stehen sinkende Energiepreise und inflationsdämpfende Effekte der US-Zollpolitik gegenüber. Wir reduzieren unsere Inflationsprognosen (HVPI) für 2025 auf 2,0 % in der Eurozone und auf 2,1 % in Deutschland.

KfW-ifo-Mittelstandsbarometer

Mittelständische Unternehmen sind entscheidend für Wachstum und Wohlstand einer Volkswirtschaft. KfW Research analysiert mit seinen einzigartigen Umfragen, Studien und Statistiken die Bedürfnisse der mittelständischen Unternehmen in Deutschland. Die Indikatorfamilie KfW-ifo-Mittelstandsbarometer basiert auf einer größenklassenbezogenen Auswertung der ifo Konjunkturumfragen, aus denen unter anderem der bekannte ifo Geschäftsklimaindex berechnet wird. Dabei werden monatlich rund 9.500 Unternehmen aus den Wirtschaftsbereichen Verarbeitendes Gewerbe, Bauhauptgewerbe, Großhandel, Einzelhandel sowie Dienstleistungen (ohne Kreditgewerbe, Versicherungen und Staat) zu ihrer wirtschaftlichen Situation befragt, darunter rund 8.000 Mittelständler.

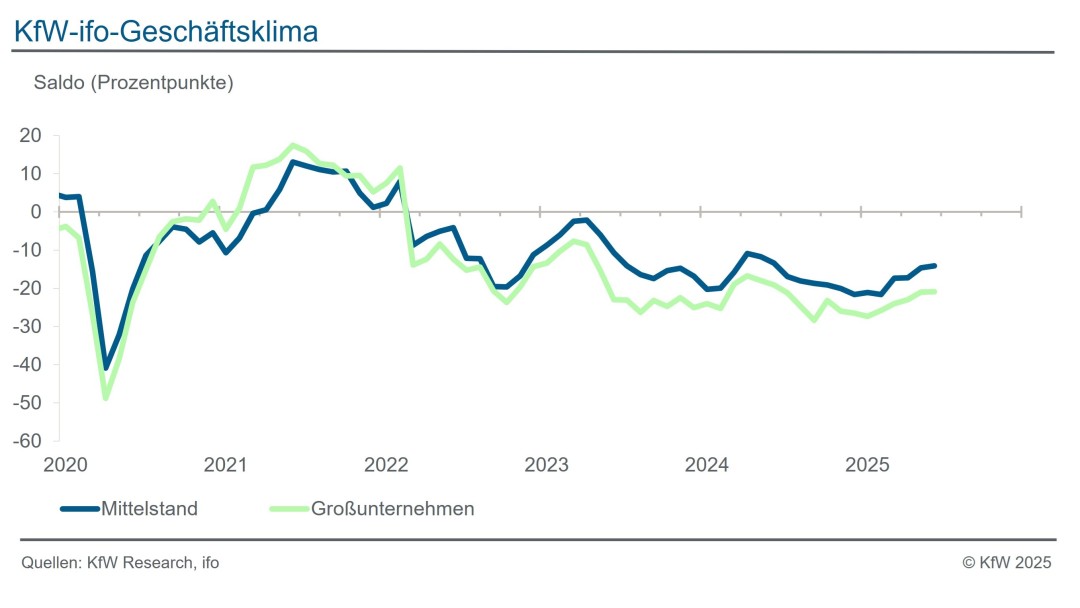

Unternehmen sehen Licht am Ende des Tunnels

4. Juni 2025

Ungeachtet des weiter schwelenden Handelskonflikts mit den USA steigt die Stimmung der kleinen und mittleren Unternehmen den dritten Monat in Folge: Nach dem kräftigen Anstieg im März und einem leichten im April verbessert sich das Geschäftsklima nun im Mai wiederum deutlich. Gemäß Daumenregel ist die Trendwende zum Besseren damit vollzogen. Sowohl die Urteile zur aktuellen Geschäftslage als auch etwas stärker die Geschäftserwartungen tragen zu der jüngsten Verbesserung bei. Zudem wird die Erholung des Geschäftsklimas von allen fünf Hauptwirtschaftsbereichen getragen.

Aktuelles KfW-ifo-Mittelstandsbarometer

Grunddatensatz zum aktuellen KfW-Ifo-Mittelstandsbarometer

Kontakt

KfW Research, KfW Bankengruppe, Palmengartenstr. 5-9, 60325 Frankfurt, research@kfw.de

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbw3W

Link kopieren Link kopiert