Tipp: Aktivieren Sie Javascript, damit Sie alle Funktionen unserer Website nutzen können.

Tipp: Aktivieren Sie Javascript, damit Sie alle Funktionen unserer Website nutzen können.

KfW Research

KfW-MittelstandsatlasKleine und mittelständische Unternehmen – dazu zählen kleine Handwerksbetriebe genauso wie Selbstständige oder traditionsreiche Familienunternehmen – sind zentral für die Wettbewerbsfähigkeit unseres Landes. Die mittelständische Unternehmenslandschaft zeigt dabei ein beeindruckenden regionalen Facettenreichtum und entwickelt sich kontinuierlich weiter.

Mit dem KfW-Mittelstandspanel informiert die KfW Bankengruppe seit 2002 jährlich zur aktuellen Lage, zur Struktur und zu wichtigen Entwicklungen im Mittelstand mit all seinen Facetten. Das KfW-Mittelstandspanel stellt den ersten und bisher einzigen repräsentativen Längsschnittdatensatz für alle mittelständischen Unternehmen in Deutschland dar. Die Daten hierfür werden im Rahmen einer Wiederholungsbefragung der kleinen und mittleren Unternehmen (KMU) in Deutschland mit einem Umsatz von bis zu 500 Mio. EUR pro Jahr erhoben.

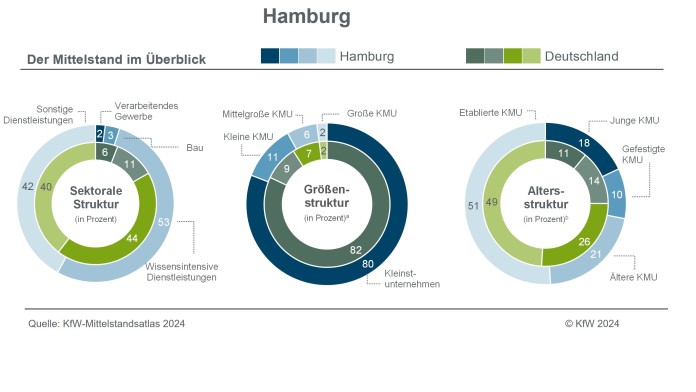

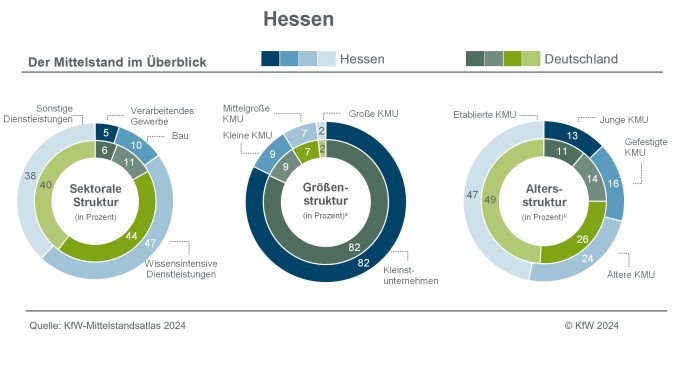

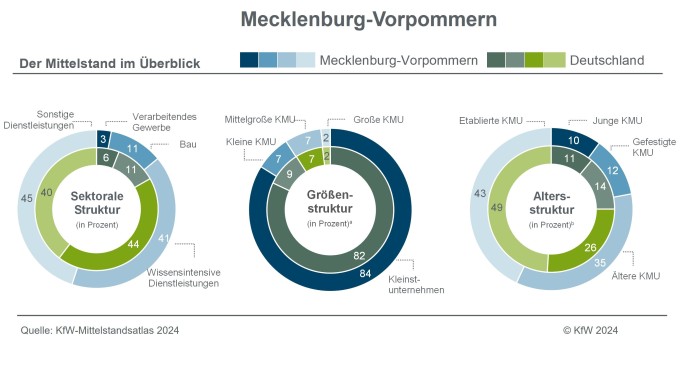

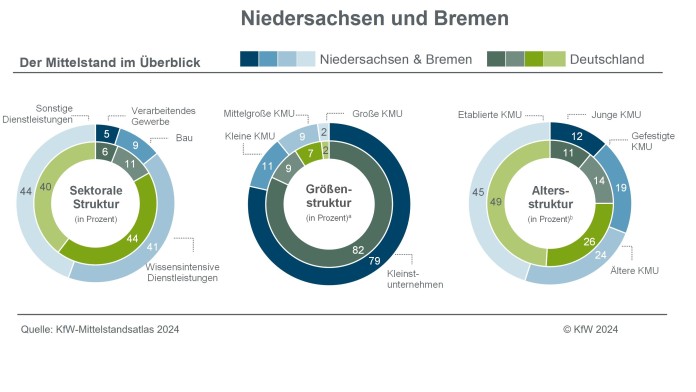

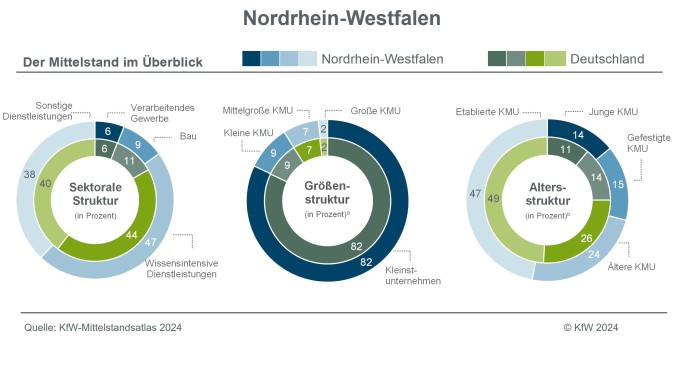

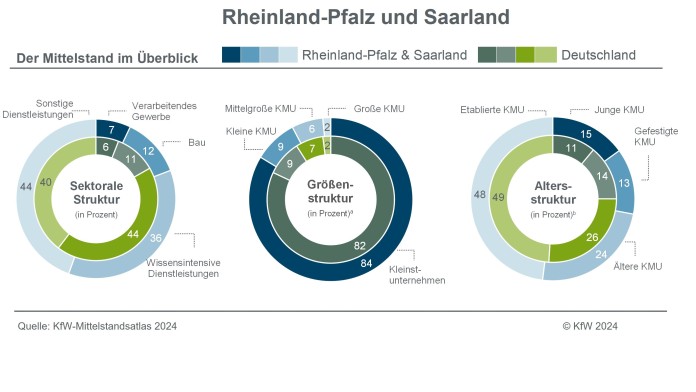

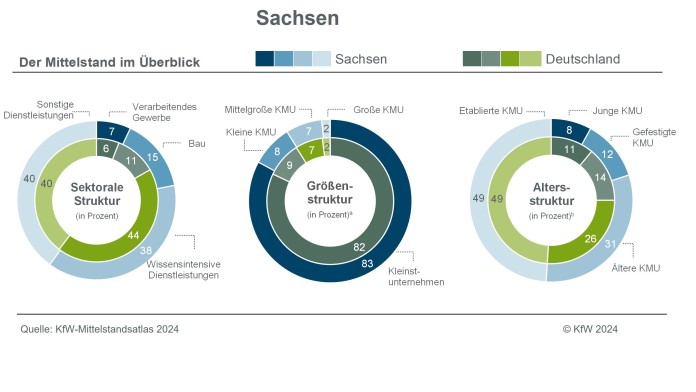

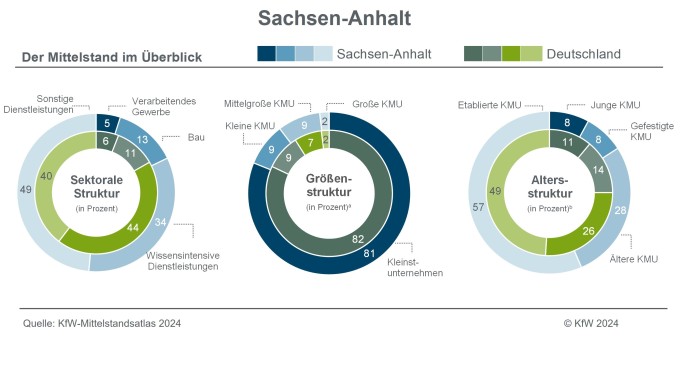

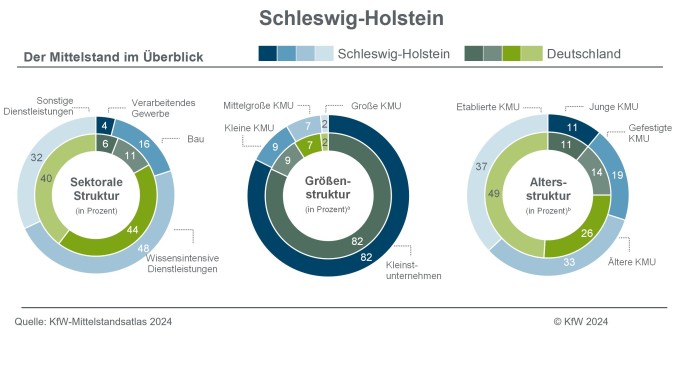

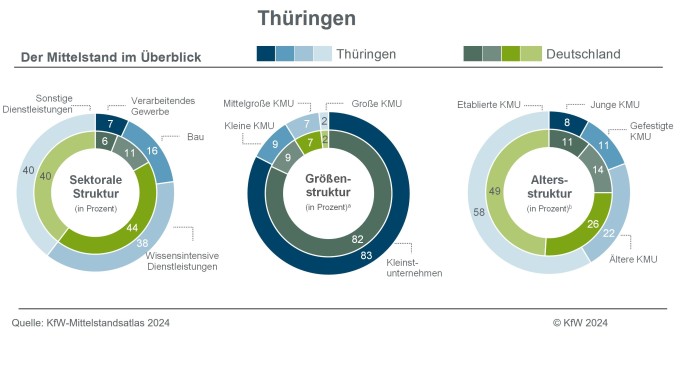

Der aktuelle KfW-Mittelstandsatlas 2024 gibt auf dieser Datenbasis tiefe Einblicke in die regionale Vielfalt der mittelständischen Unternehmenslandschaft in Deutschland. Die detaillierte Analyse bundeslandspezifischer Strukturen dokumentiert die jeweiligen regionalen Besonderheiten wie auch übergreifenden Gemeinsamkeiten zwischen den Ländern. Wesentliche Indikatoren der mittelständischen Geschäftstätigkeit der Jahre 2018 bis 2022 zeigen erstaunliche regionale Facetten, die in einer gesamtdeutschen Betrachtung bisweilen unentdeckt bleiben. Die dabei identifizierten regionalen Unterschiede unterstreichen die Bedeutung differenzierter wirtschaftspolitischer Maßnahmen zur Unterstützung der jeweiligen Unternehmenslandschaft. Aber auch wenn sich der Status Quo zwischen den Bundesländern unterscheidet – die künftigen, grundlegenden Herausforderungen ähneln sich sehr. Vor allem die grüne und digitale Transformation erfordert erhöhte Anstrengungen des gesamten Mittelstands.

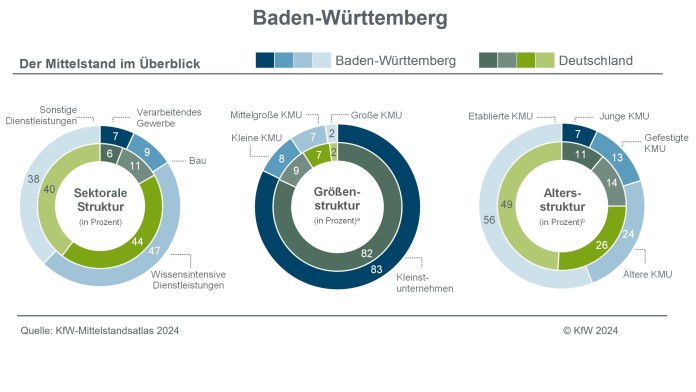

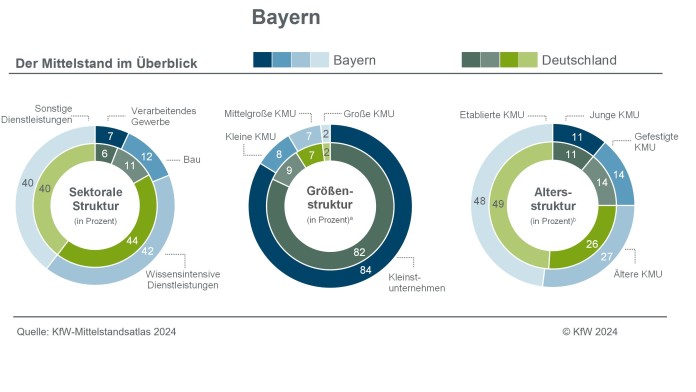

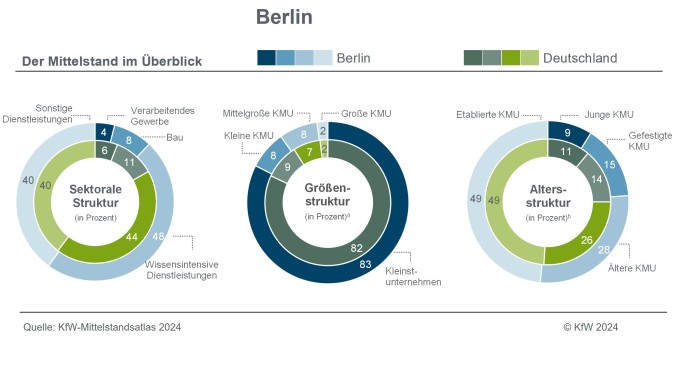

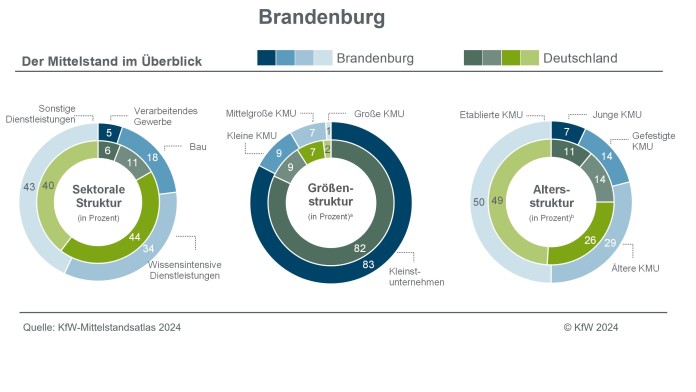

Neben dem vergleichenden Gesamtüberblick zu allen Themen und Bundesländern, bietet KfW Research ergänzend Kurzsteckbriefe für nahezu jedes Bundesland (künftig werden auch Bremen und Saarland einzeln berücksichtigt, aktuell ist dies leider noch nicht möglich). Diese Steckbriefe fassen für das jeweilige Land alle wichtigen Indikatoren in Kurzform prägnant zusammen.

Stand: Juli 2024

Unsere Newsletter berichten über die volkswirtschaftliche und gesellschaftliche Entwicklung in Deutschland und Europa sowie weltwirtschaftlich und entwicklungspolitisch interessante Themen.

Seite teilen

Um die aktuellen Seiteninhalte mit Ihrem Netzwerk zu teilen, klicken Sie auf den untenstehenden Button und wählen anschließend die gewünschte Option im Dialog aus.

Hinweis zum Datenschutz: Durch das Klicken auf den Button wird die Teilen-Funktion Ihres Browsers genutzt. Wenn Sie beim Teilen einen externen Anbieter auswählen, können persönliche Daten vom Anbieter verarbeitet werden. Lesen Sie dafür unsere Datenschutzgrundsätze.

Ihr Browser unterstützt das Teilen mit externen Diensten nicht.

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbyMm

Link kopieren Link kopiert