KfW Research – Dossier

KonjunkturWirtschaftliches Wachstum verläuft nicht gleichmäßig, sondern in Zyklen: Phasen konjunktureller Unter- und Überauslastung der gesamtwirtschaftlichen Kapazitäten wechseln sich ab. Der Analyse solcher Zyklen und der Prognose konjunktureller Wendepunkte kommt eine wichtige Bedeutung zu. Denn die Konjunktur setzt den wirtschaftlichen Rahmen, in dem private Haushalte, Unternehmen und Staat ihre Entscheidungen etwa im Hinblick auf ihren Konsum oder ihre Investitionen treffen. Auch Geld- und Fiskalpolitik sollten je nach Phase im Konjunkturzyklus unterschiedlich ausgerichtet sein. KfW Research analysiert die Konjunktur in Deutschland und der Eurozone und veröffentlicht vierteljährlich eigene Prognosen zum realen Wachstum des Bruttoinlandsprodukts.

Kommentare KfW Research

31.07.2026 | Inflationsentwicklung Eurozone Juli 2026

„Die Schwankungen der Inflation in der Eurozone sind ein Spiegelbild der Konfliktlage im Nahen Osten. Mit dem Scheitern des Rahmenabkommens zwischen den USA und dem Iran haben die globalen Energiepreise wieder angezogen. Während Öl noch unter den Höchstständen seit Kriegsausbruch notiert, haben die europäischen Gaspreise diese wieder erreicht. Für die europäischen Verbraucher wird es deshalb während der Ferienzeit gerade an den Zapfsäulen erneut teurer. Für eine signifikante Verbreiterung des Inflationsdrucks gibt es aber weiterhin wenig Anhaltspunkte. Die Daten der EZB weisen auf einen stabilen Tariflohnausblick hin und die Absatzpreiserwartungen der Unternehmen haben sich reduziert. Daher erwarten wir, dass es über einen zweiten Zinsschritt der EZB im September hinaus keine weitere geldpolitische Straffung geben wird.“

Stephanie Schoenwald

Konjunktur

Ein hartnäckiger Energiepreisschock

2. April 2026

Der durch den Krieg im Nahen Osten ausgelöste Energiepreisschock wird stärker und nachhaltiger ausfallen als wir dies zu Beginn des Krieges in unserem Basis-Szenario angenommen hatten. Wir revidieren deshalb unsere Wachstumsprognose für Deutschland für das Jahr 2026 auf nur noch 0,9 % (0,6 % ohne Kalendereffekt), gegenüber einer Vorkriegsprognose von 1,5 %. Wir unterstellen hierbei, dass die Straße von Hormus im Laufe des April wieder graduell passierbar wird. Eine längere Blockade würde die Rezessionsgefahr deutlich steigen lassen.

Deutschland: Aufschwung bei kurzer Blockade der Straße von Hormus noch nicht gefährdet

11. März 2026

Der Krieg im Nahen Osten und der damit verbundene Anstieg des Öl- und Gaspreises stellen ein klares Risiko für unsere Wachstumsprognose für Deutschland von 1,5 % im Jahr 2026 dar. Wir gehen in unserem Basis-Szenario von einer mehrwöchigen Blockade der Straße von Hormus aus und einer anschließenden Normalisierung des Öl- und Gaspreises im Laufe des 2. Quartals. In diesem Szenario wäre der negative Wachstumseffekt gering, während die Inflation um etwa einen halben Prozentpunkt höher ausfallen könnte. Eine längere Blockade, die sich weit ins 2. Quartal erstreckt, würde allerdings das Wachstum in diesem Jahr auf unter 1 % drücken.

Deutschland: Aufschwung bei kurzer Blockade der Straße von Hormus noch nicht gefährdet

KfW-Konjunkturkompass

Iran-Krieg dämpft die Wachstumsaussichten

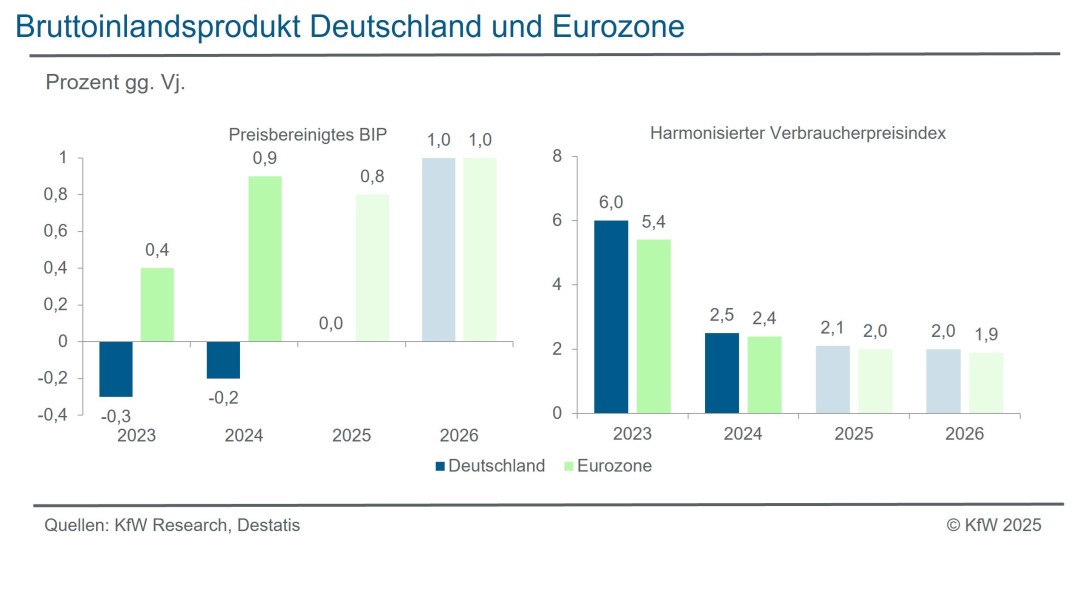

27. Mai 2026

Die deutsche Wirtschaft ist mit einem Wachstum von 0,3 % im Vorquartalsvergleich solide ins Jahr gestartet. Der Iran-Krieg trübt nun aber die Konjunkturaussichten: KfW Research erwartet für das preisbereinigte Bruttoinlandsprodukt (BIP) in Deutschland 2026 nur noch eine Zunahme von 0,7 %, gefolgt von 1,3 % 2027. Auch für den Euroraum haben wir die Prognosen für das reale BIP spürbar nach unten korrigiert, die Inflationsprognose indes nach oben: 2026 dürfte bei der Verbraucherpreissteigerung sowohl für Deutschland als auch den Euroraum jeweils eine Drei vor dem Komma stehen.

KfW-ifo-Mittelstandsbarometer

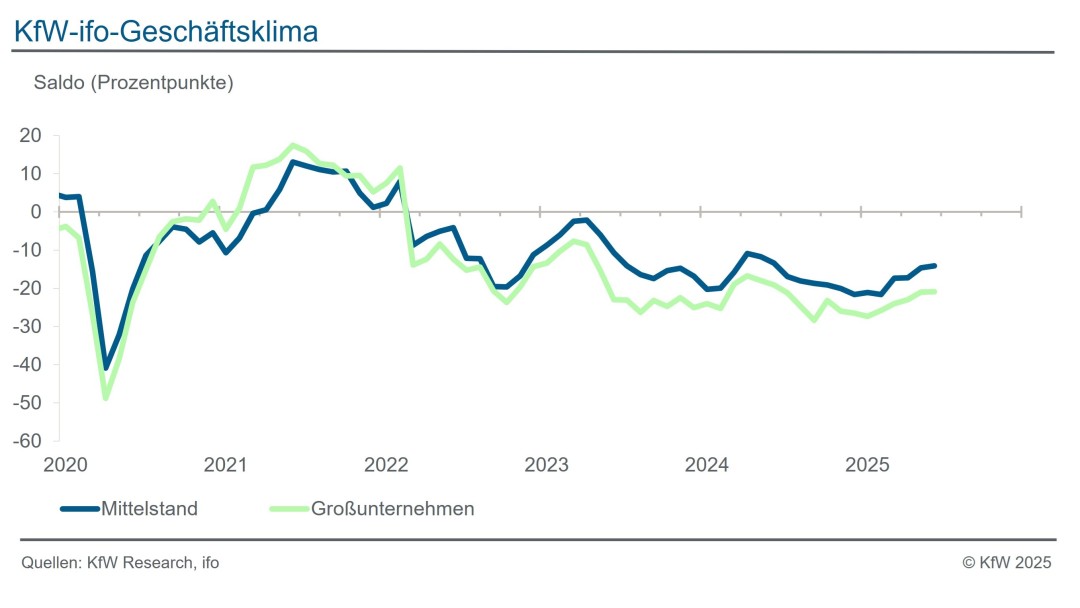

Mittelständische Unternehmen sind entscheidend für Wachstum und Wohlstand einer Volkswirtschaft. KfW Research analysiert mit seinen einzigartigen Umfragen, Studien und Statistiken die Bedürfnisse der mittelständischen Unternehmen in Deutschland. Die Indikatorfamilie KfW-ifo-Mittelstandsbarometer basiert auf einer größenklassenbezogenen Auswertung der ifo Konjunkturumfragen, aus denen unter anderem der bekannte ifo Geschäftsklimaindex berechnet wird. Dabei werden monatlich rund 9.500 Unternehmen aus den Wirtschaftsbereichen Verarbeitendes Gewerbe, Bauhauptgewerbe, Großhandel, Einzelhandel sowie Dienstleistungen (ohne Kreditgewerbe, Versicherungen und Staat) zu ihrer wirtschaftlichen Situation befragt, darunter rund 8.000 Mittelständler.

Geschäftserwartungen im Mittelstand steigen sprunghaft

29. Juli 2026

Das Geschäftsklima der kleinen und mittleren Unternehmen macht im Juli einen beträchtlichen Sprung nach oben. Es steigt um 4 Zähler auf -17,3 Saldenpunkte. Ursächlich sind insbesondere deutlich verbesserte Geschäftserwartungen. In allen Wirtschaftsbereichen geht das Geschäftsklima signifikant nach oben und im Zuge der positiveren Geschäftsaussichten haben sich auch die Beschäftigungserwartungen der mittelständischen Unternehmen etwas erholt.

Aktuelles KfW-ifo-Mittelstandsbarometer

Grunddatensatz zum aktuellen KfW-Ifo-Mittelstandsbarometer

Wachstumspotenzial Deutschlands

Deutschland im Wachstumstief: Wie weiter?

KfW Research Chartbook

Das deutsche Wirtschaftswachstum ließ während der vergangenen fünf Jahrzehnte im Trend immer weiter nach und ist in der ersten Hälfte der 2020er-Jahre sogar ganz zum Erliegen gekommen. Vorausblickend setzt die Verrentung der Babyboomer den Arbeitsmarkt zunehmend unter Druck. Eine Rückkehr zu einem durchschnittlichen Wachstum von 1 %, wie im Koalitionsvertrag als Mindestanspruch formuliert, ist realistisch, aber auch ambitioniert. Hierzu bedarf es gleichzeitiger substanzieller Fortschritte in allen für das Wachstum relevanten Bereichen. (Juli 2025)

Seite teilen

Um die aktuellen Seiteninhalte mit Ihrem Netzwerk zu teilen, klicken Sie auf den untenstehenden Button und wählen anschließend die gewünschte Option im Dialog aus.

Hinweis zum Datenschutz: Durch das Klicken auf den Button wird die Teilen-Funktion Ihres Browsers genutzt. Wenn Sie beim Teilen einen externen Anbieter auswählen, können persönliche Daten vom Anbieter verarbeitet werden. Lesen Sie dafür unsere Datenschutzgrundsätze.

Ihr Browser unterstützt das Teilen mit externen Diensten nicht.

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbw3W

Link kopieren Link kopiert