Tipp: Aktivieren Sie Javascript, damit Sie alle Funktionen unserer Website nutzen können.

Tipp: Aktivieren Sie Javascript, damit Sie alle Funktionen unserer Website nutzen können.

KfW Research

Abhängigkeit der deutschen Wirtschaft von Kupfer, Lithium und Seltenen ErdenDie zukunftsfeste Aufstellung der Versorgung Deutschlands mit mineralischen Rohstoffen ist für die Sicherung des Wirtschaftsstandorts zentral. Gerade für Zukunftstechnologien und zur Begrenzung potenzieller Angebotsrisiken, die sich nachteilig auf abhängige Wirtschaftszweige auswirken können, ist Versorgungssicherheit mit diesen Rohstoffen relevant. Dabei geht es um die gesamte Wertschöpfungskette von der Produktion bis zur Wiedergewinnung. Rohstoffe werden auch bereits in Gütern verarbeitet importiert und spielen hier eine Rolle. Eine von KfW Research in Auftrag gegebene und von IW Consult und Fraunhofer ISI erstellte Studie analysiert die rohstoffhaltige Wertschöpfung und Angebotsrisiken entlang der Produktions- und Lieferketten für die Rohstoffe Kupfer, Lithium und die Gruppe der Seltenen Erden.

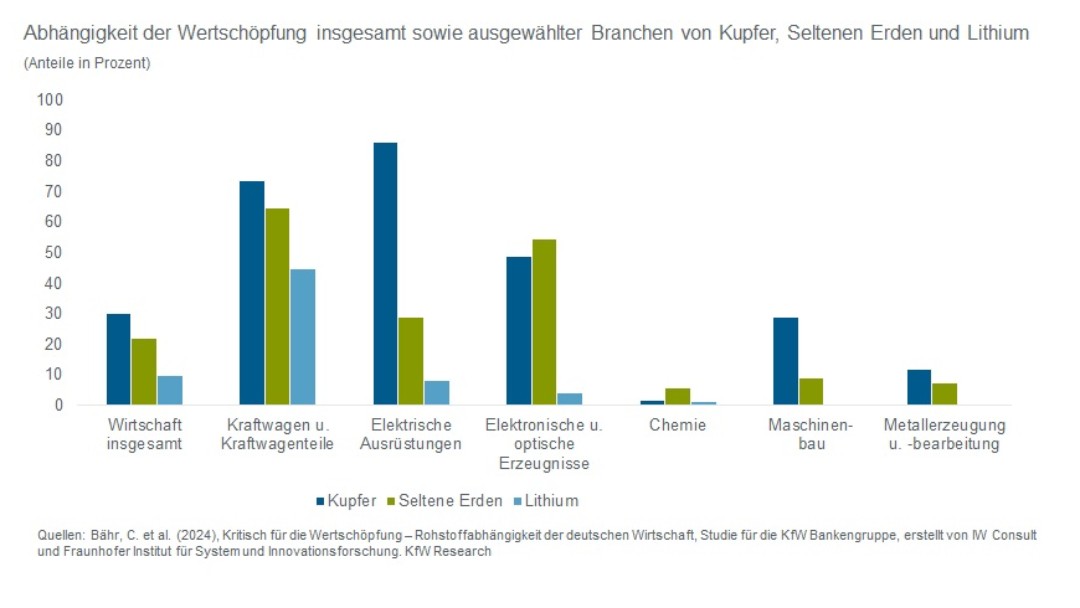

Durch die Verwendung von Stoffstromalanysen lässt sich die jeweilige Wertschöpfung ermitteln, die bei der Herstellung der kupfer-, lithium- und Selten-Erd-haltigen Gütern entsteht, und die Beschäftigung feststellen, die hierfür notwendig ist. So entfallen 30 % der Bruttowertschöpfung des Verarbeitenden Gewerbes auf die Erzeugung kupferhaltiger Waren, 10 % auf lithiumhaltige Güter und 22 % auf Waren, die Seltene Erden enthalten.

Besonders ausgeprägt ist die Abhängigkeit der Wertschöpfung bei der Herstellung elektrischer Ausrüstungen, elektronischer und optischer Erzeugnisse und im Fahrzeugbau von Kupfer und Seltenen Erden. Der Wirtschaftszweig Kraftwagen und -teile ist umfangreich von allen drei Rohstoffen abhängig und gleichzeitig ein bedeutender Pfeiler der deutschen Wirtschaft.

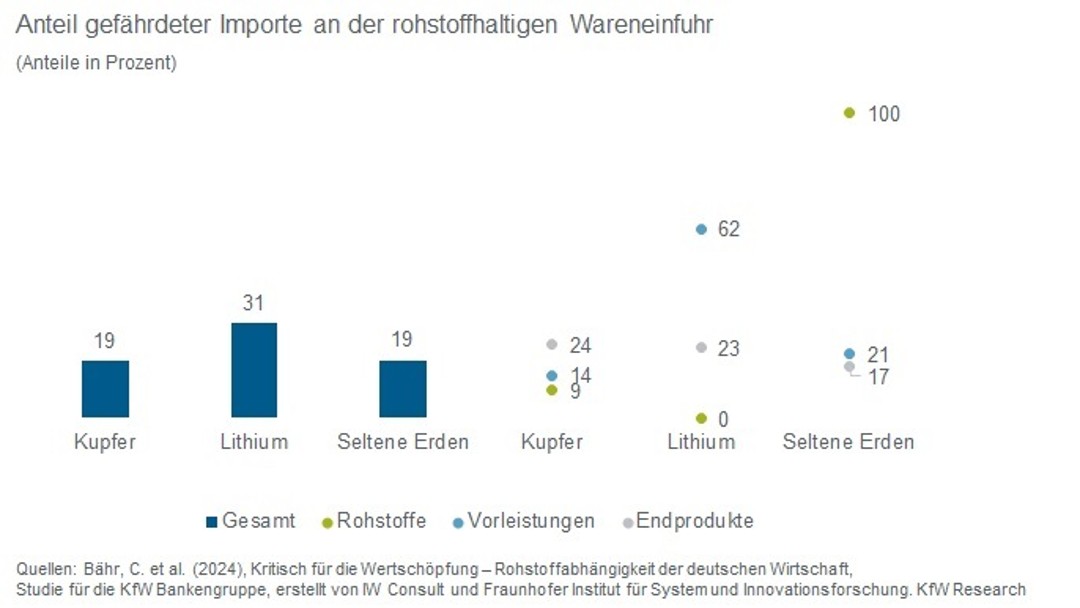

Auf Basis der Konzentration der Herkunftsländer rohstoffhaltiger Importwaren und des durchschnittlichen Länderrisikos gelten für Deutschland fast ein Drittel der lithiumhaltigen Importe und 19 % des Importwerts bei kupfer- und Seltenen Erden-haltigen Waren als gefährdet. Dabei ist die hohe Marktkonzentration entscheidend für die Einordnung.

Eine Differenzierung nach Rohstoffen, Vorleistungen und Endprodukten zeigt, dass der Anteil des gefährdeten Anteils der Importe bei Kupfer entlang der Wertschöpfungskette ansteigt. Bei Lithium sind es vor allem die Vorleistungen und bei Seltenen Erden die Rohstoffimporte selbst, die als risikobehaftet eingestuft werden.

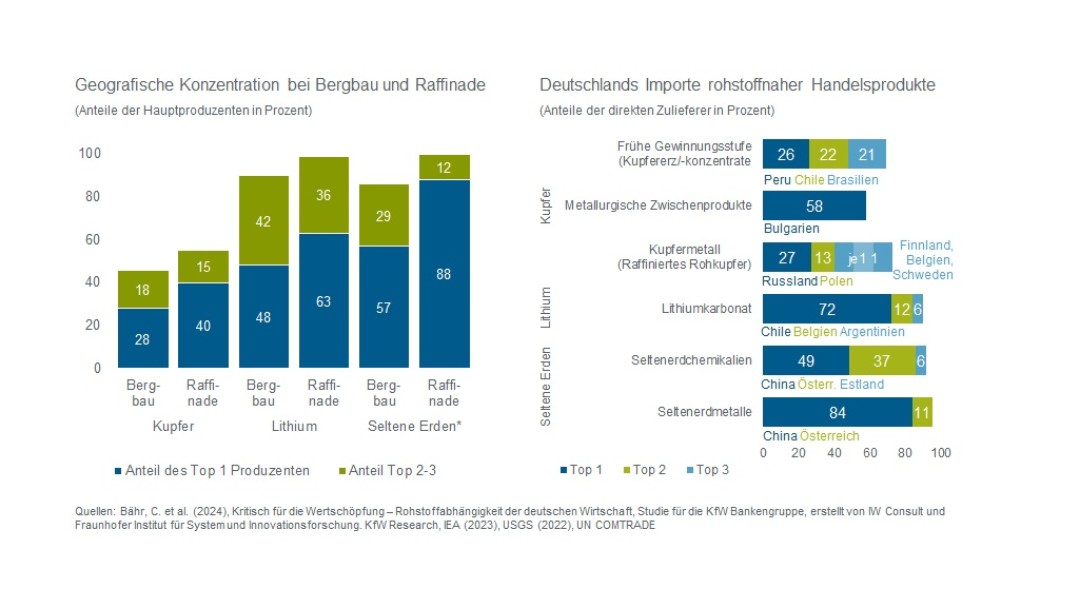

Bei Kupfer mindert die global diversifizierte Produktion auf den frühen Wertschöpfungsstufen das Risiko kurzfristiger Angebotsverknappung deutlich. Die erforderliche Kapazitätsausweitung steht dennoch Hindernissen gegenüber. Ein bestehender Markt für Sekundärkupfer ist ein wichtiger ausgleichender Faktor, der noch ausgebaut werden kann.

Lithium ist in der Produktion hoch konzentriert und trotz mehrerer länderübergreifender Produktionsrouten ob seiner zentralen Bedeutung für die Batterieherstellung anfällig gegenüber geoökonomischen Störungen. Gleichzeitig wird der Kapazitätsausbau global prioritär vorangetrieben. Ansätze für Diversifikation bietet die Erweiterung der Bezugsquellen sowie Forschung und Entwicklung in substituierende Technologien, z. B. Natrium-Ionen-Batterien.

Bei den Seltenen Erden stehen die Risiken im direkten Zusammenhang mit dem hohen Spezialisierungsgrad und Marktanteil Chinas bei Abbau und Weiterverarbeitung. Hier stehen Diversifikation und Stärkung der Rahmenbedingungen für bestehende Lieferketten und – im Pilotstadium – Ansätze zum Recycling im Vordergrund.

Stand: März 2024

Seite teilen

Um die aktuellen Seiteninhalte mit Ihrem Netzwerk zu teilen, klicken Sie auf den untenstehenden Button und wählen anschließend die gewünschte Option im Dialog aus.

Hinweis zum Datenschutz: Durch das Klicken auf den Button wird die Teilen-Funktion Ihres Browsers genutzt. Wenn Sie beim Teilen einen externen Anbieter auswählen, können persönliche Daten vom Anbieter verarbeitet werden. Lesen Sie dafür unsere Datenschutzgrundsätze.

Ihr Browser unterstützt das Teilen mit externen Diensten nicht.

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekByJOM

Link kopieren Link kopiert