Ghana

Auch ohne Internet digital zahlen

Viele Menschen in Ghana nutzen ausschließlich Bargeld, vor allem im ländlichen Raum. Dank einer Geldkarte mit Fingerabdruck wird das Finanzwesen in Ghana jetzt sicherer und wirtschaftlicher. Gefördert wird das Projekt von der KfW.

Der Kassierer der lokalen Bank zahlt Bauern im Dorf Adukram per e-zwich staatliche Sozialförderung aus.

Askia Mborta wartet auf ihren Lohn. Wie die anderen drei Dutzend Frauen und Männer, die mit ihr im Schatten eines Baumes am Rande ihres Dorfes Adukram sitzen, arbeitet sie in einem staatlichen Arbeitsbeschaffungsprogramm. Der Kassierer der Kuwamuman Rural Bank ist mit einem kleinen gepanzerten Geländewagen aus der Kreisstadt über die rotstaubige Straße gekommen. Er hat ein Kartenlesegerät mit einem Fingerabdruckscanner auf eine Holzbank gestellt und es an einen Generator angeschlossen.

Als Mborta an der Reihe ist, setzt sie sich vor den Kassierer auf die Bank. Der schaut in einer Liste nach, welcher Lohn ihr zusteht. Dann steckt Mborta ihre Geldkarte mit dem e-zwich-Logo in den Geräteschlitz und legt einen Finger auf den Scanner. So weist sich die vierfache Mutter als rechtmäßige Lohnempfängerin aus, denn in ihrem Kartenchip sind die Abdrücke aller ihrer zehn Finger gespeichert. Mborta lässt sich von dem Kassierer Cedi, so heißt die ghanaische Währung, sowie eine Quittung geben. Sie könnte auch ihren Lohn einfach nur auf die Karte laden.

Der Ablauf des Zahltages in der Siedlung aus Lehmhütten hätte Archie Hesse gefallen. Fünf Autostunden südlich von Adukram sitzt der Vorstandsvorsitzende der Ghana Interbank Payment and Settlement Systems Limited (GhIPSS) in seinem Büro in der ghanaischen Hauptstadt Accra und erklärt das System e-zwich mit dem Slogan „Easy banking for everyone“.

Nicht nur Bares ist Wahres

Einfach ist Banking in Ghana nämlich grundsätzlich nicht, erst recht nicht auf dem Lande. Allein 140 voneinander unabhängige Rural Banks gibt es landesweit. Zwei Drittel aller Landkreise haben so ein Geldinstitut mit nur wenigen Filialen. Der Zahlungsverkehr ist umständlich. Löhne werden oft per Scheck ausbezahlt, der nur bei einer bestimmten Bank eingelöst werden kann. Bargeld steht hoch im Kurs. Das aber, sagt Archie Hesse, sei ein Problem. Das viele Bargeld fehle dem Kreislauf der Finanzwirtschaft.

Also sagte man sich bei der Zentralbank-Tochter GhIPSS: Wir brauchen ein Zahlungssystem, das fälschungssicher, einfach zu handhaben und bei allen Geldinstituten einsetzbar ist. Und mit dem auch Analphabeten umgehen können. So kam vor zehn Jahren e-zwich auf den Markt, zwich wie switch, nur sanfter ausgesprochen. Ein Konto braucht der Kartenbesitzer nicht – viele Bedürftige auf dem Land haben ohnehin keins, fürs Einzahlen und Auszahlen reicht die Karte.

Lesen Sie unter der Bildergalerie weiter.

Neue Geldautomaten für Ghana

Die Wenchi Rural Bank liegt im Landesinneren von Ghana. Hier können Besitzer einer e-zwich-Karte an insgesamt vier neuen von der KfW geförderten Geldautomaten Bargeld abheben.

Archie Hesse ist Vorstandsvorsitzender von GhIPPS, dem Betreiber des Kartensystems. GhIPPS ist ein Ableger der ghanaischen Zentralbank.

Die Idee klingt einleuchtend, aber dennoch verlief die Entwicklung von e-zwich sehr schleppend. Es mangelte an Kunden und interessierten Banken. Daraufhin wurde 2012 eine Förderung von e-zwich im Rahmen der Finanziellen Zusammenarbeit zwischen der Republik Ghana und der Bundesrepublik Deutschland vereinbart. Durchführende Organisation auf deutscher Seite sollte die KfW sein, die das Projekt grundsätzlich als förderungswürdig einstufte, jedoch „ein bestimmtes Transaktionsvolumen forderte, um e-zwich nachhaltig am Markt etablieren zu können“, wie Projektmanagerin Jana Reinheimer vom Geschäftsbereich KfW Entwicklungsbank erklärt.

So sollten beispielsweise Behörden Gehälter per e-zwich zahlen. „Für Banken ist die Einführung des Systems mit Kosten verbunden. Die Attraktivität von e-zwich steigt für sie nur dann, wenn sich diese Kostenbelastung langfristig rechnet: Je höher das Transaktionsvolumen von e-zwich, desto höher sind die Gebühreneinnahmen für Banken“, so Reinheimer. Seit 2011 hat sich der Umsatz, der über das bargeldlose System abgewickelt wird, mehr als verdreifacht.

Die Wenchi Rural Bank im Landesinneren betreibt vier der neuen KfW-geförderten Geldautomaten, an denen Inhaber einer e-zwich-Karte Bargeld abheben können.

Zielgruppe ist die arme Landbevölkerung

Die KfW erleichtert ghanaischen Banken und Sparkassen den Anschluss an e-zwich, indem sie ihnen Kredite zu günstigen Konditionen für den Kauf der Hardware anbietet – der Karten, der mobilen Kartenlesegeräte und der Bankautomaten also. Sieben Millionen Euro hat die KfW Entwicklungsbank im Auftrag des Bundesministeriums für wirtschaftliche Zusammenarbeit und Entwicklung dafür zur Verfügung gestellt, die Hälfte der Summe ist bisher abgerufen worden.

Zurückgezahlte Beträge können für weitere Hardware erneut zur Verfügung gestellt werden. Dabei achtet die KfW Entwicklungsbank besonders auf die soziale Wirkung von e-zwich. „Unsere Zielgruppe ist die arme Landbevölkerung“, sagt Reinheimer. Um die sorgt sich unter anderem Robert E. Austin. Er ist Nationaler Koordinator des Ghana Social Opportunities Project (GSOP). Armut, sagt Austin, sei immer auch die Folge fehlenden Zugangs zu Bildung, Krankenhäusern und auch zu Geldinstituten.

Die Programme seiner Behörde werden von der Weltbank finanziert. Bei der Frage, wie das Geld zu den Ärmsten kommt, hat sich GSOP für e-zwich entschieden. Die Sicherheit des biometrischen Systems gab den Ausschlag gegenüber der Konkurrenz, erzählt Austin, und der Vorteil, dass Transaktionen auch offline funktionieren (ausgeführt werden sie, wenn das Terminal wieder online ist). Mit Systemen nämlich, die stabilen Internetzugang voraussetzen, kommt man vor allem in Ghanas armen nördlichen Regionen nicht weit.

Rund 40.000 Menschen in den 60 ärmsten Landkreisen des Landes nehmen an dem GSOP-Arbeitsbeschaffungsprogramm teil, das auch Askia Mborta zu acht Cedi Lohn (umgerechnet 1,60 Euro) am Tag verhilft. Sie bessern beispielsweise Straßen aus oder machen verfallene Äcker wieder urbar. Frauen und Männer erhalten für die gleiche Arbeit den gleichen Lohn. „Wir zahlen sehr, sehr vielen Menschen im Land kleine Summen“, sagt Austin. Früher hätten die Leute sechs Monate auf ihr Geld gewartet, mit e-zwich haben sie es heute innerhalb von vier Wochen. Im Übrigen bekommen nur diejenigen Geld, die es auch verdient haben.

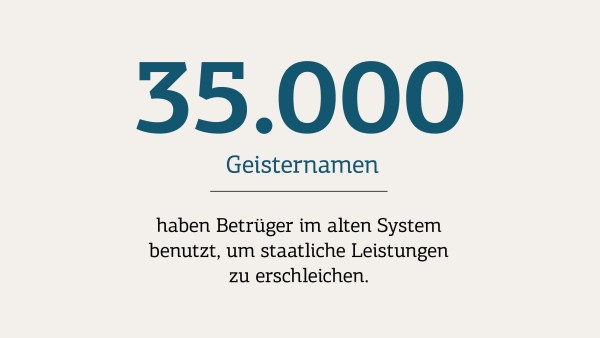

Mittels Datenabgleich von e-zwich-Kartenbesitzern und Lohnlisten fand allein der National Service Scheme (NSS) 35.000 „Geisternamen“ in seinen Dateien. Der NSS ist so etwas wie ein obligatorisches soziales Jahr. Alle Ghanaerinnen und Ghanaer älter als 18 Jahre müssen ein Jahr für die Gemeinschaft arbeiten, sei es in der Landwirtschaft, in der Bildung oder im Gesundheitswesen. Sie bekommen dafür 350 Cedi (umgerechnet etwa 74 Euro) im Monat.

Askia Mborta ist dankbar, dass sie für Bargeld nicht mehr zur Bank in die nächste Stadt laufen muss.

Als der NSS alle Zahlungen auf e-zwich mit biometrischen Daten umstellte, stellte sich heraus, dass rund die Hälfte der Lohnempfänger Betrüger waren, die sich einfach einen zweiten oder dritten NSS-Namen zugelegt hatten. Nach der Bereinigung der Daten „spart der Staat jeden Monat zwölf Millionen Cedi“, sagt Archie Hesse. Mit e-zwich lässt sich also auch die weitverbreitete Korruption bekämpfen.

Manchmal, wie im Falle der Arbeiterin Askia Mborta, kommt die Bank mit e-zwich zu den Kunden, aber natürlich funktioniert es auch andersherum. Um das System unabhängig von Banköffnungszeiten nutzen zu können, braucht es Bankautomaten mit Fingerabdruckscannern. 34 Stück zu je etwa 24.000 Euro sind bisher mit Hilfe der KfW-Kredite angeschafft worden. Allein vier hat sich die Rural Bank in der Distrikthauptstadt Wenchi zugelegt, die sieben Autostunden nördlich von Accra liegt, und 5.000 Kunden mit der e-zwich-Karte ausgestattet.

Bankchef Yaw Odame erklärt, warum das biometrische System dem PIN-Verfahren anderer Geldkarten überlegen ist: „Wir haben viele Kunden mit geringer Schulbildung, die können mit Ziffern nicht so gut umgehen.“ Über e-zwich können Arme aber auch Kontoinhaber werden, denn die Umsätze mit der Karte geben Hinweise auf die Bonität eines Kunden, die Voraussetzung für eine Kontoeröffnung ist.

QUELLE

Dieser Artikel ist erschienen in CHANCEN Frühjahr/Sommer 2017 „Erfolg in der digitalen Welt“.

Zur AusgabeAskia Mborta nimmt seit einem Jahr am e-zwich-System teil. Das kleine Stück Plastik ist eine Art digitale Verbindung zu Lebenswelten, die weit entfernt sind von der ihren. An sechs Tagen die Woche pflanzt sie vormittags mit anderen Dorfbewohnerinnen und Dorfbewohnern Akazien am Ufer des nahen Flusses. 224 Cedi im Monat bekommt sie dafür von GSOP. „Das Geld hilft meinen vier Kindern“, sagt sie und lächelt. Dank der Karte muss sie nicht den beschwerlichen Weg in die Stadt auf sich nehmen, um das Geld zu holen.

Die Geldkarte e-zwich bleibt nachgefragt in Ghana.

Nachgefasst am 7. Dezember 2020

E-zwich ist nach wie vor ein wichtiges Instrument im bargeldlosen Zahlungssystem Ghanas. Das Sozial- und Beschäftigungsprogramm GSOP wurde durch das Ghana Productive Safety Net Project (GPSNP) abgelöst, das zur Beendigung der extremen Armut und zur Steigerung von Produktivität und Einkommen der armen Bevölkerung beitragen soll. Finanziert wird das GPSNP von der ghanaischen Regierung mit Unterstützung mehrerer internationaler Geber, umgesetzt wird es von den ghanaischen Ministerien für Gender, Kinder und Sozialschutz sowie für lokale Verwaltung und ländliche Entwicklung. Das Programm umfasst drei Komponenten zur Armutsreduzierung, zur produktiven Inklusion und zur Beschäftigungsförderung. Alle drei verwenden e-zwich für Sozialleistungen, Geldtransfers und Lohnzahlungen. Zu den Maßnahmen der Armutsreduzierung zählen Bargeldtransfers an extrem arme Haushalte. Ein einzigartiges Merkmal ist es dabei, dass die Begünstigten auch eine kostenlose Krankenversicherung erhalten. Das Ziel besteht darin, die kurzfristige Armut zu lindern und die langfristige Entwicklung des Humankapitals zu fördern. Auch andere Initiativen wie ein Treuhandfonds für Studienkredite, die Beihilfen zur Lehreraus- und fortbildung, das nationale Zivildienstprogramm, das Schulernährungsprogramm, das Beschäftigungsprogramm für Absolventen, die Jugendbeschäftigungsagentur und die Beihilfen zur Ausbildung in Pflegeberufen nutzen e-zwich für Zahlungen, was eine deutliche Verbesserung der Transparenz bei gleichzeitig hohen Effizienzsteigerungen in diesen Bereichen mit sich bringt. Arndt Wierheim, Leiter des KfW-Büros in Ghana, sagt: „Wir freuen uns, dass über e-zwich mit seinen 3,2 Millionen Karteninhabern und einer entsprechenden Verbreitung allein in der Armutsbekämpfung über 330.000 Haushalte erreicht werden können und dass das System von einer wachsenden Zahl anderer Initiativen genutzt wird. Das zeigt, dass sich die Einführung dieser Karte gelohnt hat und e-zwich ein Erfolg ist."

Darüber hinaus hat sich der Markt durch neue Errungenschaften weiterentwickelt, wie Pascal Saavedra-Lux, der jetzt KfW-Portfoliomanager für e-zwich ist, berichtet: „Durch die Einführung der Zahlungsinteroperabilität und der „gh dual card“, die sowohl für e-zwich- als auch ATM-Transaktionen verwendet werden kann, ist es der ghanaischen Regierung und der Clearingstelle gelungen, Flexibilität und Kontinuität von Zahlungsflüssen zwischen e-zwich-Wallets, Mobile-Money-Wallets und Bankkonten zu verbessern und gleichzeitig die Transaktionskosten zu senken. Außerdem wurde ein völlig neues biometrisches e-zwich POS-Gerät auf dem ghanaischen Markt eingeführt. Das neue Hybridgerät, das sowohl e-zwich- als auch Geldautomatendienste unterstützt, soll die Nutzung verbessern."

Isaac Hagan, KfW-Projektkoordinator für den Finanzsektor in Ghana, lobt e-zwich für seinen Beitrag zur finanziellen und sozio-ökonomischen Inklusion und Entwicklung. Er weist darauf hin, dass durch die Partnerschaft von KfW, dem ghanaischen Finanzministerium und der Clearingstelle des Bankensektors im Rahmen des e-zwich Rural Branchless Banking Project 105 Geldautomaten, 3.300 POS-Geräte und über 1,1 Millionen Karten für den Einsatz beschafft werden konnten.

Zu diesen Nachhaltigkeitszielen der Vereinten Nationen leistet das dargestellte Projekt einen Beitrag

Ziel 9: Widerstandsfähige Infrastruktur und nachhaltige Industrialisierung

Eine nicht vorhandene oder marode Infrastruktur hemmt die Wirtschaftlichkeit und fördert so die Armut. Beim Aufbau der Infrastruktur sollte der Aspekt der Nachhaltigkeit im Vordergrund stehen, zum Beispiel mit der Förderung von umweltfreundlichen Verkehrsmitteln. Auch Fabriken und Industriestätten sollten nach ökologischen Gesichtspunkten nachhaltig produzieren, um eine unnötige Umweltbelastung zu vermeiden. Quelle: www.17ziele.de

Alle Mitgliedsstaaten der Vereinten Nationen verabschiedeten im Jahr 2015 die Agenda 2030. Ihr Herzstück ist ein Katalog mit 17 Zielen für nachhaltige Entwicklung, den Sustainable Development Goals (SDGs). Unsere Welt soll sich in einen Ort verwandeln, an dem Menschen ökologisch verträglich, sozial gerecht und wirtschaftlich leistungsfähig in Frieden miteinander leben können.

Auf KfW Stories veröffentlicht am: Montag, 12. Juni 2017, aktualisiert am 7. Dezember 2020.

Datenschutzgrundsätze

Wenn Sie auf eines der Icons der hier aufgeführten klicken, werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise