Deutschland und die Welt im digitalen Wandel

Die Digitalisierung und Vernetzung wirkt sich zunehmend auf alle Unternehmensbereiche aus: auf Produkte und Dienstleistungen sowie Arbeits-, Produktions- und Kommunikationsprozesse.

Schon heute sind über 20 Milliarden Geräte und Maschinen über das Internet vernetzt – bis 2030 werden es rund eine halbe Billion sein. Digitalisierung und Vernetzung kann ein Motor für Wachstum und Wohlstand sein. Die digitale Wirtschaft in Deutschland ist nicht nur ein bedeutender Wirtschaftssektor und wichtiger Technologiebereich, sondern auch Treiber der Digitalisierung von Unternehmen, Arbeitswelt und Gesellschaft.

Digitalisierung im Gesundheitssektor: KfW fördert Ausbau der digitalen Infrastruktur von Krankenhäusern

Ab dem 1. Februar 2021 unterstützt die KfW im Auftrag des Bundesamtes für Soziale Sicherung (BAS) die Krankenhäuser in Deutschland bei Investitionen in ihre digitale Infrastruktur mit zinsverbilligten Förderkrediten. Dazu erweitert die KfW ihr bestehendes Kreditprogramm „Digitale Infrastruktur“. Krankenhäuser, die Förderungen aus dem Krankenhausstrukturfonds nach dem Krankenhauszukunftsgesetz (KHZG) in Anspruch nehmen möchten, können damit den verpflichtenden Eigenanteil aufbringen.

Bislang kann der Investitionskredit für Projekte im Rahmen des Breitbandausbaus in Anspruch genommen werden. Mit der Erweiterung soll das Förderprogramm nun auch ein strategischer Baustein in der Finanzierung von Digitalisierungsvorhaben von Krankenhäusern in Deutschland werden.

Neben kommunalen und gewerblichen Unternehmen können nun auch Körperschaften, Anstalten und Stiftungen des öffentlichen Rechts, gemeinnützige Organisationen sowie Kirchen den Investitionskredit beantragen.

-

Kredit Nr. 206, 239

Investitionskredit Digitale Infrastruktur

Investieren Sie in den Ausbau von Glasfasernetzen

- als Standardvariante: bis zu 50 Mio. Euro

- bis zu 30 Jahre Kreditlaufzeit und bis zu 20 Jahre Zinsbindung

- für Investitionen in öffentliche Glasfasernetze

Digitale Bildung für Jugendliche in Deutschland: KfW finanziert erstes TUMO-Lernzentrum in Berlin

Die KfW weitet ihr Engagement zur Förderung von Bildung in Deutschland mit einem innovativen Leuchtturmprojekt aus: In Berlin entsteht bis zum Herbst 2020 ein Lernzentrum für digitale Bildung nach dem Modell des in Armenien entwickelten „TUMO-Center for Creative Technologies“. Wöchentlich etwa 1.200 Jugendliche im Alter von 12 bis 18 Jahren sollen dort künftig nach der Schule digitale Techniken und Kompetenzen kostenlos erlernen können. Die feierliche Unterzeichnung des Franchise- und Lizenzvertrags zwischen KfW und TUMO fand am 21. Januar 2020 im Beisein von Dorothee Bär, Staatsministerin im Bundeskanzleramt für Digitalisierung, sowie Ashot Smbatyan, Botschafter der Republik Armenien in Deutschland, in der KfW-Niederlassung Berlin statt.

Smart Cities

In der Digitalisierung ist Kaiserslautern weiter als andere. Zu den geplanten Neuerungen zählt ein sogenannter Dritter Ort, der Sinnbild ist für die Teilhabe von Bürgerinnen und Bürgern.

-

Zuschuss Nr. 436

Modellprojekte Smart Cities – Zuschuss

Zuschüsse für Stadtentwicklung und Digitalisierung

- Zuschuss in Höhe von 65 % der förderfähigen Kosten

- für die Digitalisierung und für Strategien, die mehr Lebensqualität schaffen

- für Kommunen und Gemeindeverbände sowie für Städtenetzwerke und Stadt-Umland-Partnerschaften

Commerzbank, KfW und MEAG simulieren Wertpapiertransaktion über Blockchain

Die Commerzbank, die KfW Bankengruppe und die MEAG, der Vermögensmanager von Munich Re und ERGO, haben im September 2017 gemeinsam ein von der KfW begebenes Geldmarktwertpapier (Euro Commercial Paper, ECP) gehandelt und die Transaktion parallel in einer Blockchain abgebildet. Die Blockchain oder auch Distributed Ledger Technologie ist eine dezentrale Datenstruktur und zum Beispiel Grundlage für intelligente elektronische Verträge, sogenannte „Smart Contracts“, bei denen die automatisierte Abwicklung von Geschäftsvorfällen im Vordergrund steht. Das Wertpapier wurde ohne Einbeziehung einer Zahlstelle und eines Clearingsystems abgewickelt und an die MEAG verkauft. Die Pilottransaktion umfasste ein Volumen in Höhe von 100.000 Euro bei einer Laufzeit von fünf Tagen.

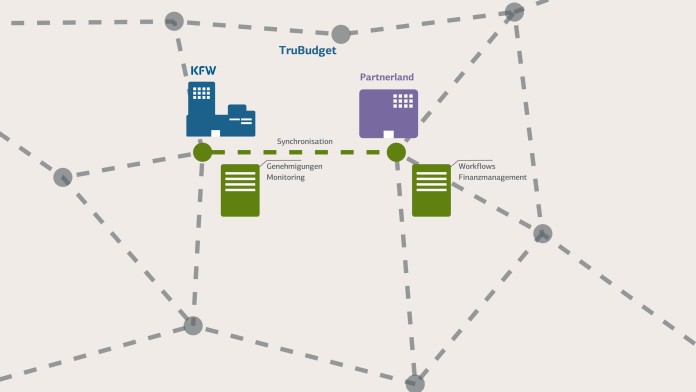

Blockchain macht Entwicklungszusammenarbeit wirksamer

Die KfW testet im Auftrag des Bundesministeriums für wirtschaftliche Entwicklung und Zusammenarbeit (BMZ) den Einsatz der sogenannten Blockchain-Technologie. Diese ermöglicht es, sämtliche Arbeits- und Genehmigungsschritte im Rahmen der Beschaffung, der Vertragsgestaltung, der Ausschreibungen und Auszahlungsprozesse bei der Durchführung eines Projekts zuverlässig abzubilden. Um die Verwendung öffentlicher Mittel transparent und nachvollziehbar zu gestalten, hat der Geschäftsbereich KfW Entwicklungsbank zusammen mit dem Digital Office KfW die Software TruBudget (Trusted Budget Expenditure Regime) auf Basis dieser innovativen Technologie entwickelt. Alle beteiligten Parteien können auf dieser Plattform zusammenarbeiten und verfolgen, wer welche Änderungen vornimmt. Dank der Blockchain-Technologie sind die Vorgänge nicht nur transparenter nachvollziehbar, sondern können vor allem nicht nachträglich oder unbefugt manipuliert werden. Das minimiert die Risiken einer Mittelfehlverwendung auf Seiten der Institutionen, an die ausgezahlt wird.

KfW erweitert Innovationsförderung um den Schwerpunkt Digitalisierung

Die KfW unterstützt ab dem 1. Juli 2017 gezielt die digitale Transformation und die Innovationstätigkeit des Mittelstandes mit neuen Förderprogrammen. Wie Untersuchungen von KfW-Research zeigen, schöpfen weite Teile der mittelständischen Unternehmen in Deutschland das Potenzial der Digitalisierung bei Weitem nicht aus. Der Anteil der innovativen Unternehmen ist zuletzt auf einen Tiefststand gesunken.

Der neue "ERP-Digitalisierungs- und Innovationskredit" ist zur Finanzierung von Digitalisierungs- und Innovationsvorhaben breit einsetzbar. Gefördert wird die Digitalisierung von Produkten, Produktionsprozessen und Verfahren – beispielsweise die Vernetzung der Produktionssysteme unter dem Stichwort Industrie 4.0. Auch Maßnahmen zur Ausrichtung der Unternehmensstrategie bzw. Unternehmensorganisation auf die Digitalisierung können begleitet werden. Darüber hinaus werden Innovationsvorhaben finanziert, bei denen Unternehmen neue oder substantiell verbesserte Produkte, Verfahren oder Dienstleistungen entwickeln.

Im zweiten neuen Programm "ERP-Mezzanine für Innovation" bietet die KfW Finanzierungspakete aus Fremd- und Nachrangkapital speziell zur langfristigen Finanzierung marktnaher Forschung und der Entwicklung neuer Produkte, Verfahren, Prozesse oder Dienstleistungen sowie ihrer wesentlichen Weiterentwicklung an. Aus dem Programm werden sowohl Vorhaben unterstützt, die für das antragstellende Unternehmen neu sind, als auch solche, die sich vom Stand der Technik in der EU abheben.

Beide Programme richten sich an etablierte Unternehmen der gewerblichen Wirtschaft und Freiberufler in Deutschland mit einem jährlichen Gruppenumsatz von bis zu 500 Mio. EUR. Die Konditionen sind aus Mitteln des ERP-Sondervermögens und des Bundeshaushalts verbilligt.

-

Kredit Nr. 380

ERP-Digitalisierungs- und Innovationskredit

Der günstige Förderkredit für zukunftsweisende Vorhaben

- Kreditbetrag zwischen 25.000 und 25 Mio. Euro

- für Investitionen und Betriebsmittel in den Bereichen Innovation und Digitalisierung

-

Kredit Nr. 360, 361, 364

ERP-Mezzanine für Innovation

Das Finanzierungspaket für die Entwicklung neuer Produkte und Prozesse

- Finanzierungspaket bis zu 5 Mio. Euro

- für die Entwicklung neuer Produkte, Prozesse und Dienstleistungen

- entlastet Ihr Unternehmen bei der Sicherheitenstellung

KfW Research

KfW-Digitalisierungsbericht Mittelstand 2020

Der aktuelle KfW-Digitalisierungsbericht untersucht die Entwicklung der Digitalisierungsaktivitäten vor und während der Corona-Pandemie. Das zentrale Ergebnis ist, dass sich die Digitalisierungsaktivitäten während der Krise ambivalent entwickeln.

KfW-Digitalisierungsbericht Mittelstand 2020

Digitalisierung in Kommunen

Die Digitalisierung durchdringt nahezu alle Lebensbereiche und stellt die Kommunen in Deutschland vor vielfältige Herausforderungen. Es geht dabei nicht nur um technische Anlagen oder die Anpassung von Verwaltungsprozessen für das E-Government, sondern auch um strategische und stadtplanerische Grundsatzentscheidungen, mit welchen die Weichen für zentrale Entwicklungen der Zukunft gestellt werden.

KfW Research zu Digitalisierung in Kommunen

Dossier Digitalisierung

Die deutsche Wirtschaft liegt bei der Digitalisierung im internationalen Vergleich nur im Mittelfeld. Es sind große Anstrengungen nötig, um weiter an die Spitze vorzustoßen.

KfW Research zu Digitalisierung im Mittelstand

Die Finanzierung von Digitalisierung und Investitionen in mittelständischen Unternehmen im Vergleich

Erschweren besondere Merkmale von Digitalisierungsvorhaben die externe Finanzierung solcher Projekte? Um diese Frage zu klären, vergleicht diese Untersuchung die Finanzierungsstruktur von Digitalisierungsvorhaben mit jener von Investitionen mithilfe eines statistischen Verfahrens aus der Evaluationsforschung.

Es zeigt sich, dass sich die Finanzierungsstruktur beider Vorhabensarten deutlich unterscheidet – selbst wenn Unternehmen miteinander verglichen werden, die hinsichtlich ihrer Größe, ihres Alters, ihrer Bonitätsbeurteilung und des jeweiligen Projektumfangs ähnlich aufgestellt sind. Dies deutet darauf hin, dass besondere Projektmerkmale von Digitalisierungsvorhaben einer Finanzierung mit Bankkrediten entgegenstehen.

Digitalisierung und Zukunft der Arbeit

Digitalisierung bietet weit mehr Chancen als Risiken am Arbeitsmarkt. Vor allem kann sie helfen, die Fachkräfteengpässe zu beseitigen, die durch Alterung und Schrumpfung der Bevölkerung ab dem Ende des nächsten Jahrzehnts für Deutschland ohne Gegensteuern zu erwarten sind. Dazu müsste digitale Automatisierung gerade in Engpassberufen das Wachstum der Arbeitsproduktivität deutlich erhöhen.

Fokus Volkswirtschaft "Digitalisierung: Viele Lärm um nichts oder kommt da noch was?"

Digitalisierung im Mittelstand

Die Weilburger Graphics GmbH

Weiterführende Informationen

Stand: März 2021

Nutzungsbedingungen

Die Texte von Themen kompakt - mit Ausnahme von PDF-Dateien Dritter - können Sie redaktionell und honorarfrei verwenden. Bitte beachten Sie, dass die Fotos urheberrechtlich geschützt sind. Weitere Fotos zur honorarfreien Nutzung finden Sie im KfW-Bildarchiv.

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: kfw.de/s/dekBbv8D

Link kopieren Link kopiert