KfW Research

Evaluation KfW-Studienkredit

Ein Studium ist eine Bildungsinvestition mit langfristig hoher Rendite – sie muss aber zunächst finanziert werden. Deshalb ist die Entscheidung für oder gegen ein Studium auch eine Geldfrage – und es existiert eine soziale Schieflage: Je niedriger der Bildungshintergrund und das Einkommen der Eltern, desto häufiger verhindern Finanzierungslücken ein Studium. Auch Studienabbrüche sind oft finanziell bedingt.

Der im Jahr 2006 eingeführte KfW-Studienkredit setzt an dieser Bildungshürde an. Er soll allen Studienberechtigten unabhängig vom finanziellen Hintergrund die Investition in ein Studium ermöglichen – und damit einen Beitrag zur Bildungsgerechtigkeit leisten. In den ersten zwölf Jahren des Förderprogramms wurden mehr als 300.000 Studierende gefördert. Im Auftrag von KfW Research hat das RWI Essen (Leibniz-Institut für Wirtschaftsforschung) den KfW-Studienkredit wissenschaftlich evaluiert.

Zugehörige Publikationen

Fokus Volkswirtschaft: Studienkredit ermöglicht Bildungsinvestitionen

Evaluationsstudie des RWI

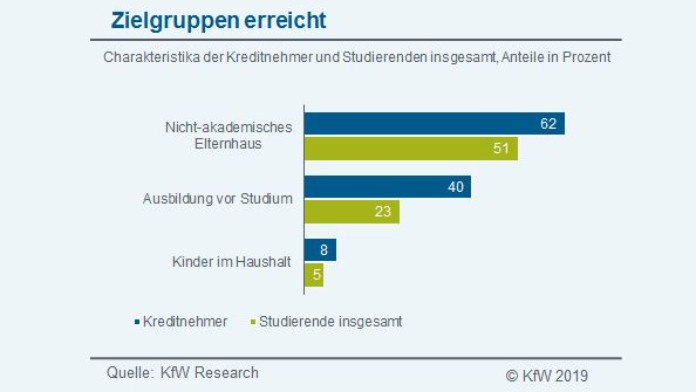

Zentrale Zielgruppen werden erreicht

- Der KfW-Studienkredit wird überdurchschnittlich oft von „nicht-traditionellen“ Studierenden in Anspruch genommen.

- Dazu gehören z. B. Studierende aus nicht-akademischen Elternhäusern, ältere Studierende mit Berufsausbildung und Studierende mit Kind.

- Diese Gruppen sind bisher an den Hochschulen unterrepräsentiert – nicht zuletzt wegen finanzieller Hürden.

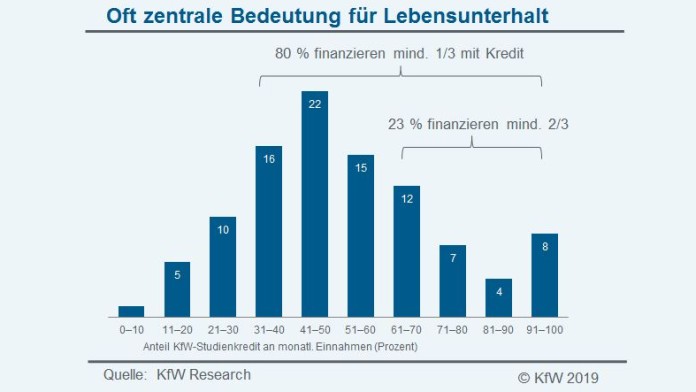

Viele Studierende sind auf Kredit angewiesen

- Der KfW-Studienkredit deckt im Durchschnitt mehr als die Hälfte der Lebenshaltungskosten (54 %), gleicht meist substanzielle Engpässe aus.

- Bei 80 % der Kreditnehmer deckt der KfW-Studienkredit mindestens ein Drittel des gesamten Monatsbudgets.

- Die Mehrheit der Kreditnehmer erhält keine finanzielle Unterstützung von den Eltern.

- Für drei Viertel der Kreditnehmer wäre nach eigener Aussage das Studium ohne Förderkredit unmöglich.

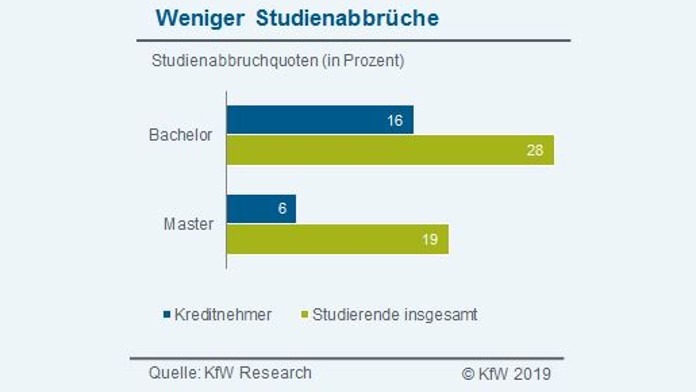

Kreditnehmer brechen Studium seltener ab

- Kreditnehmer zeigen schon bei der Studienwahl überdurchschnittliche Arbeitsmarktorientierung, studieren z. B. häufiger berufsbegleitend und an Fachhochschulen.

- Ein zügiger, erfolgreicher Abschluss hat Priorität: Die Studiendauer der Kreditnehmer liegt trotz häufigerer Nebenjobs im Durchschnitt.

- Die Abbruchquote ist sogar weit unterdurchschnittlich. Denn Studienabbrüche haben oft finanzielle Ursachen.

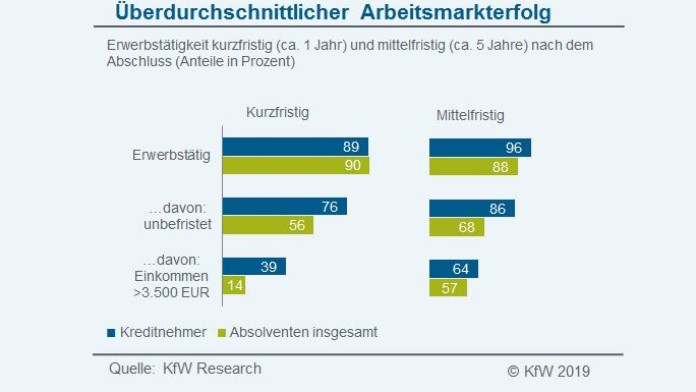

Absolventen starten erfolgreich auf dem Arbeitsmarkt

- Der Arbeitsmarkteinstieg gelingt den Kreditnehmern erfolgreicher als den Absolventen insgesamt.

- Absolventen mit KfW-Studienkredit haben eine überdurchschnittliche Erwerbstätigenquote, sind häufiger unbefristet beschäftigt.

- Vor allem erzielen sie schon kurz nach dem Abschluss höhere Einkommen als der Durchschnitt der Absolventen.

- Die hohen Arbeitsmarkterträge sind eine gute Voraussetzung für die Rückzahlung des Studienkredits – im Durchschnitt knapp 16.000 EUR.

Stand: Juli 2019

Newsletter KfW Research

Unsere Newsletter berichten über die volkswirtschaftliche und gesellschaftliche Entwicklung in Deutschland und Europa sowie weltwirtschaftlich und entwicklungspolitisch interessante Themen.

Kontakt

KfW Research, KfW Bankengruppe, Palmengartenstr. 5-9, 60325 Frankfurt,

Folgen Sie KfW Research auf Twitter

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: kfw.de/s/dekBcWU1

Link kopieren Link kopiert